发布时间: 2023-11-16

发布时间: 2023-11-16  浏览次数: 319

次

浏览次数: 319

次

[前言]

迪森之所以在数字化转型项目实施过程中备受企业夸赞,是因为迪森项目过程中都有专家们的保驾护航,为帮助企业在数字化转型项目实施中收获新知识,增长新能力,提高管理视野,减少项目误区,我们特设「迪森专家专栏」,将会有一系列关于数字化转型项目实施方面的文章分享给大家,敬请关注。

本文根据迪森首席财务专家杨勇清老师在SAP ERP领域中的24年丰富经验,结合其在ERP项目实施中发现的普遍误区发表相应的研究心得与建议,为您的SAP财务实施与交付保驾护航。

[问题与需求]

在SAP系统中如何实现集团内公司间的资产转移?考虑到集团整体出具合并报表,需要将原资产的折旧条件(年限、资本化日期、已折旧年月、剩余年月)、原值、累计折旧等带入到新公司新资产编号上,在系统中如何实现这一处理?

[资产转移方式]

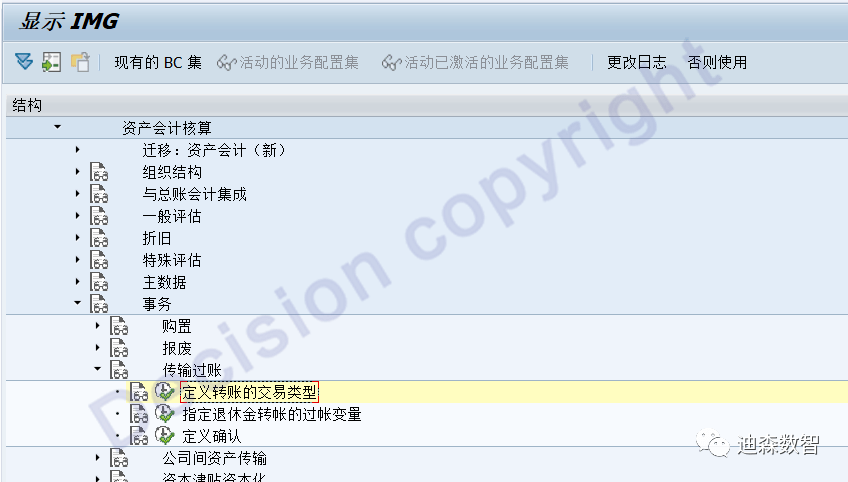

(1)资产在部门间转移,(处理:事务码AS02,修改成本中心);

(2)资产公司内资产间转移,(处理:事务码ABUMN,将资产A转移到资产B);

(3)资产在同一法人下的不同公司代码间转移,(处理:事务码ABT1N);

(4)资产在同一集团,不同法人公司代码间转移,(处理:事务码ABT1N)

以上(3)、(4)的业务处理,本文进行详细说明。

[问题分析]

1.SAP系统如何判断,同一法人,不同公司代码?

SAP系统资产业务中,有以下两种判断:

- Legally independent units

- Legally one unit

我个人的理解是:Legally independent units 是指交易购销双方相互独立法人实体,如,法人公司;Legally one unit 是指 法律实体,指交易购销双方在同一法人之内。

系统中的多个公司代码是否是同一个法人实体,系统是以:公司ID(Company)来判断的。

配置事务码 OX16,如上图,1000、6000公司代码分别对应不同的公司,则 两个公司间业务全部属于:Legally independent units。

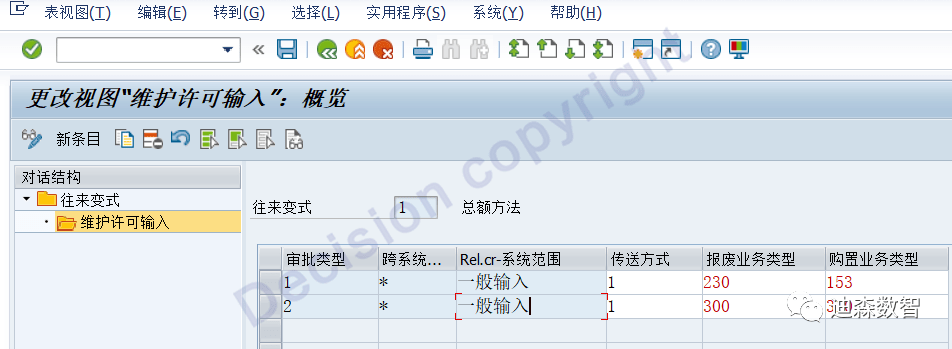

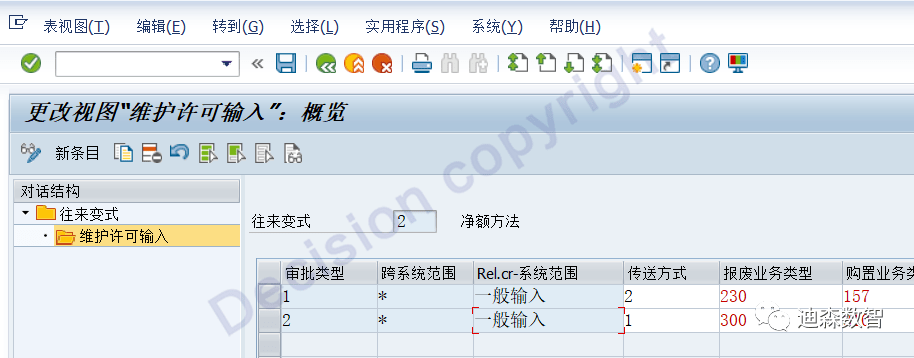

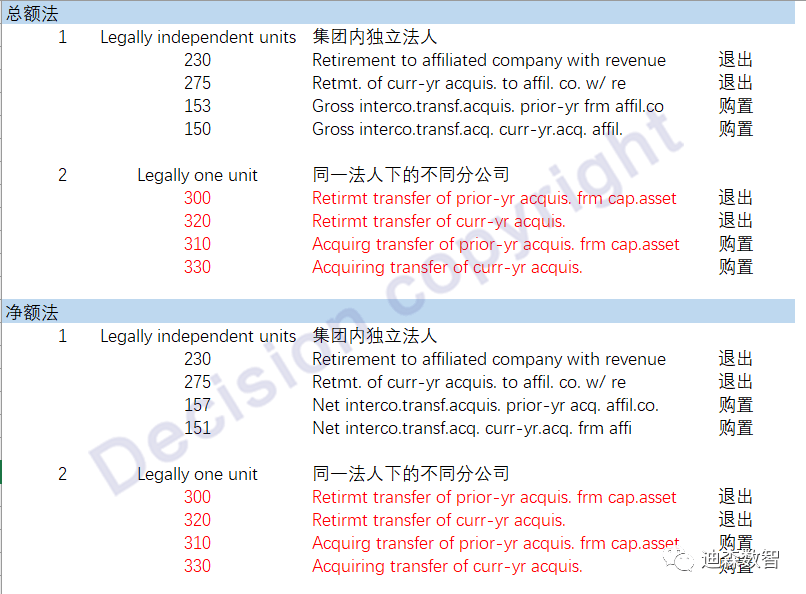

2.什么是总额法,什么是净额法?

SAP公司间资产转移有总额法、净额法:

所谓总额法,是指将资产原值、累计折旧,分别转移到新的公司资产中;

所谓净额法,是指将资产净值(=原值-累计折旧),转移到新的公司资产中。

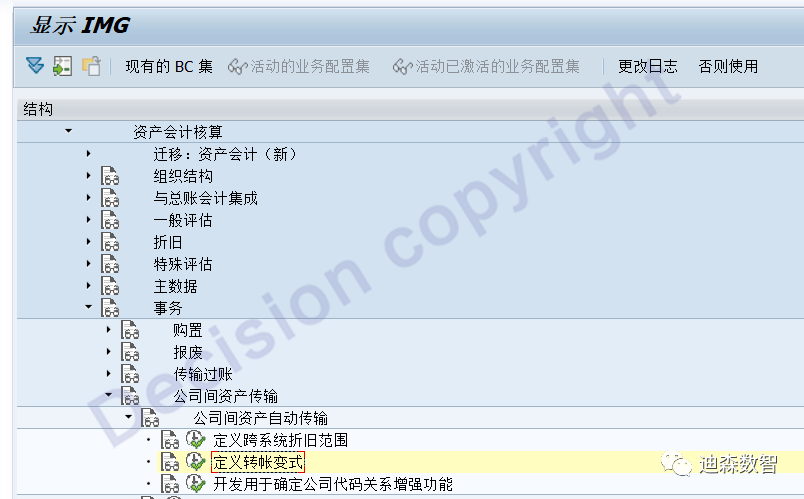

[系统相关配置]

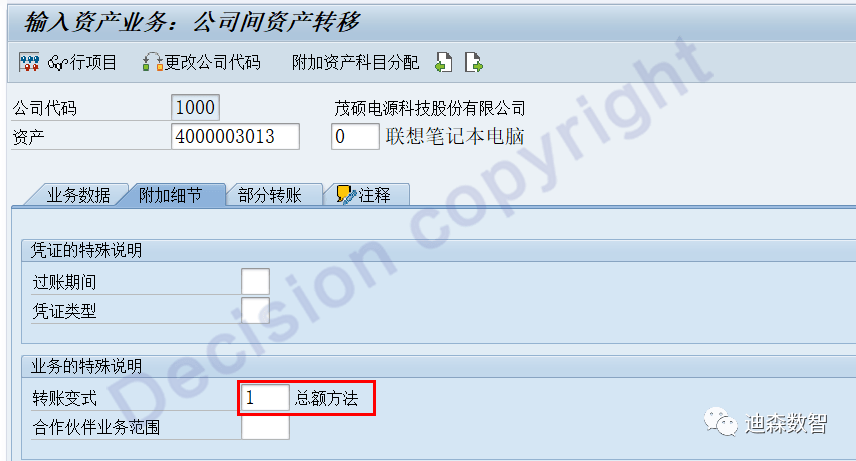

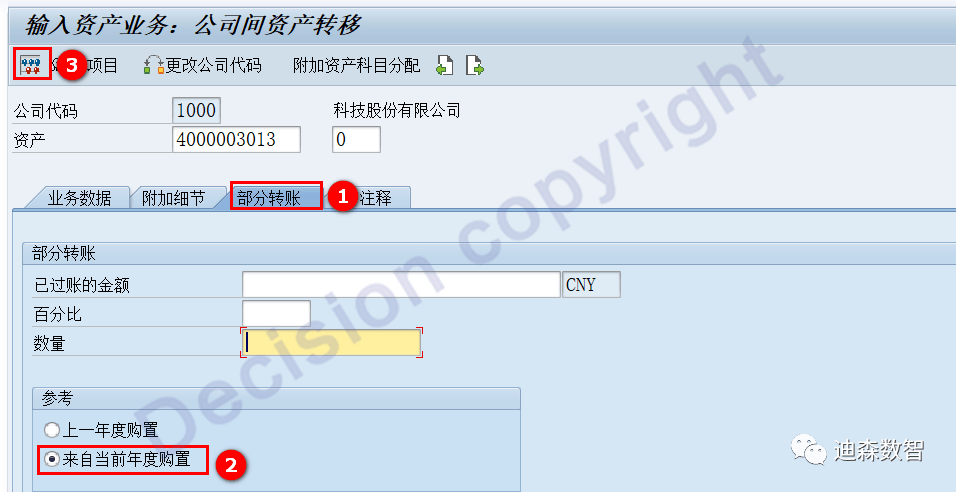

① 转账变式,默认的资产事务类型 ,(使用SAP标准配置)。

这里的审批 类型,就是:(公司代码之间的关系类型)

- Legally independent units

- Legally one unit

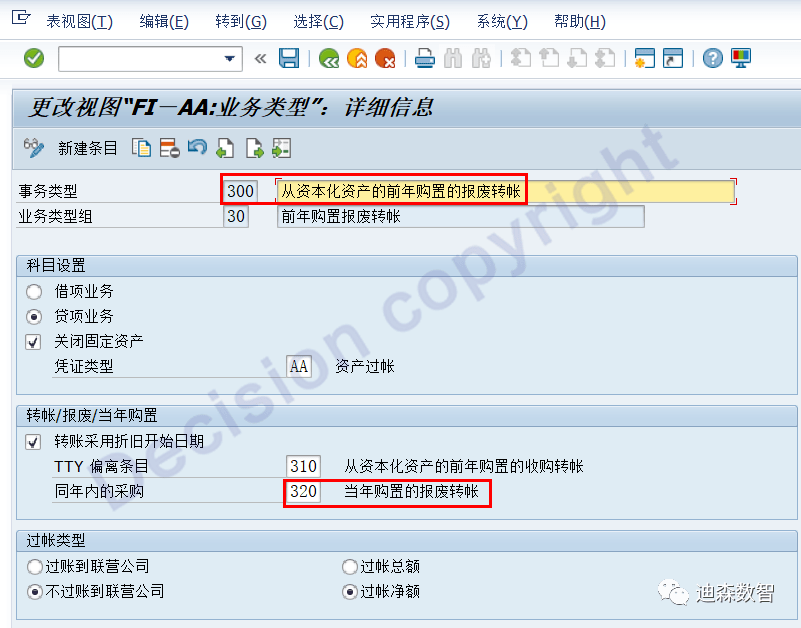

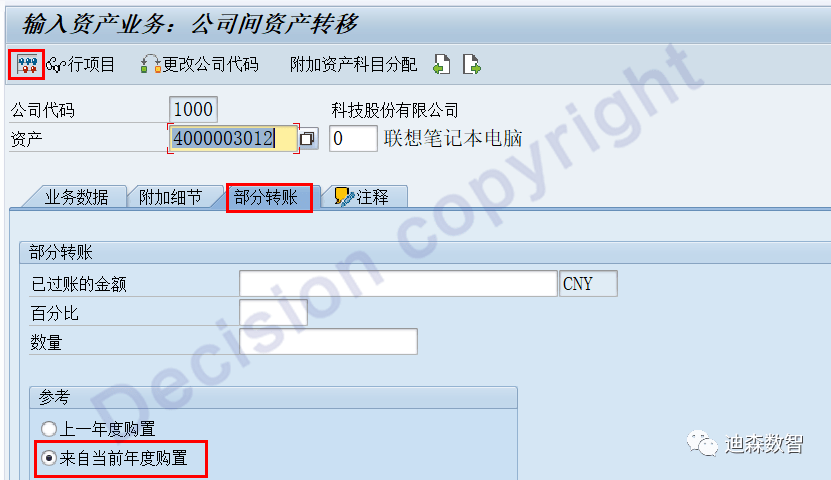

这里只配置了 以前年度资产处理事务,如果是当年购置的资产,使用什么事务类型?

② 相应的资产事务类型中,有指定,如下:事务码 VC_TA1TV01

如上图,配置为300时,如果资产为当年购置,则自动调整事务类型为 320。

③ 附几个重要资产事务类型配置画面内容:

[系统测试]

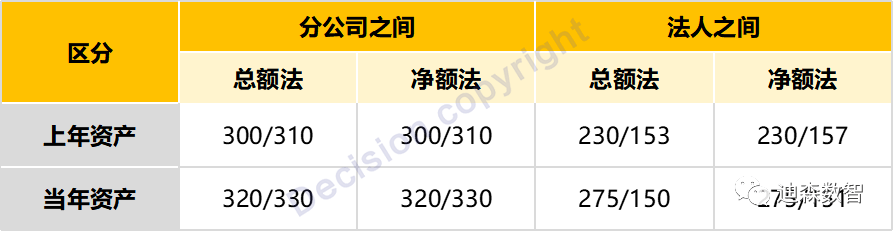

场景归纳:

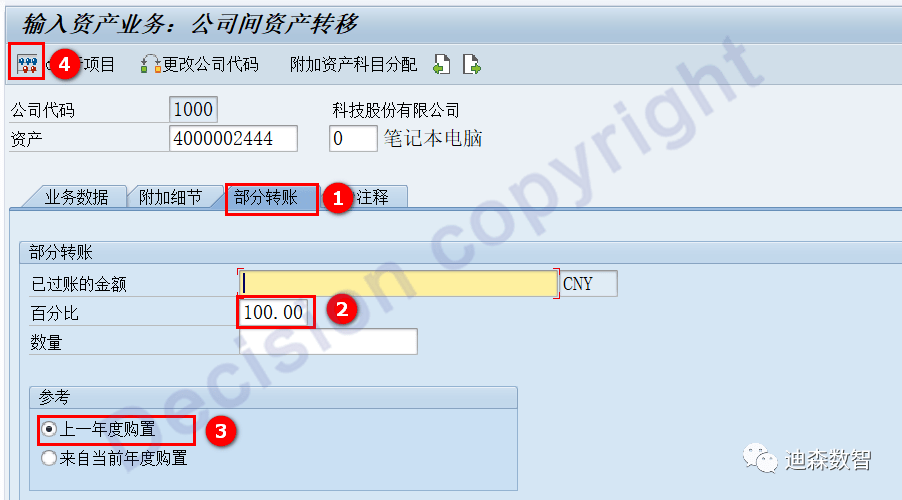

场景1:分公司之间-总额法-上年资产

事务码:ABT1N

可以看到,公司间资产转移使用的资产交易类型是 300/310。

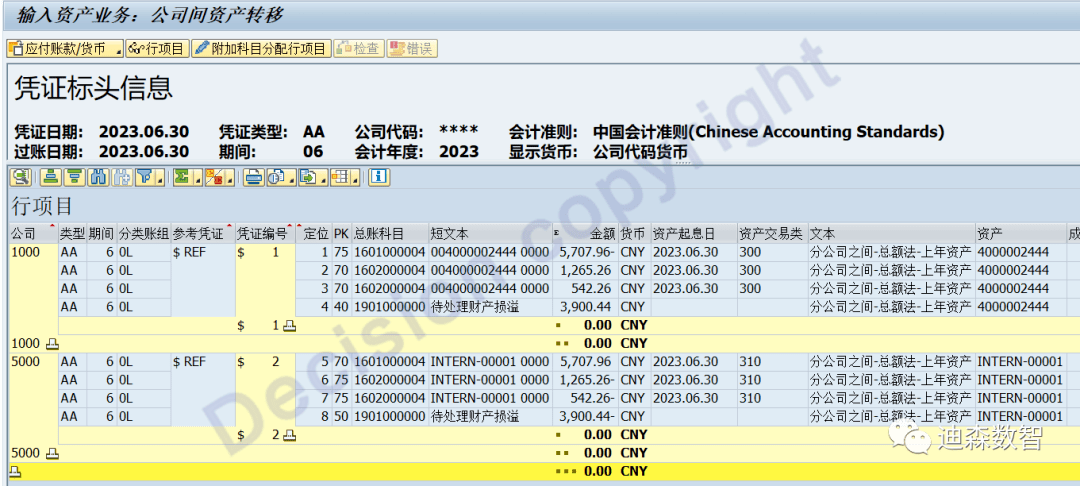

查看旧资产主数据:转出方4000002444 (公司代码1000) --> 转入方。

可以看到,旧资产带转出:原值:5,707.96元,上年末折旧1,265.26 元,本年折旧542.26元。

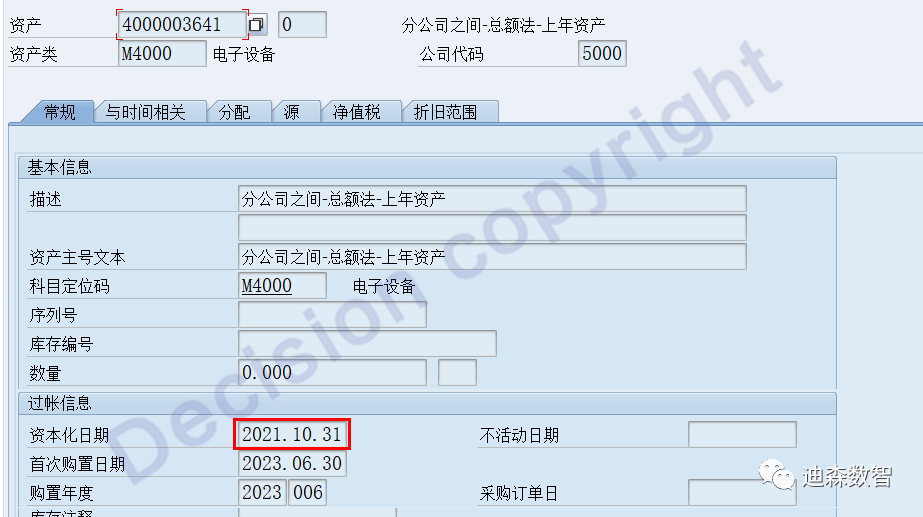

查看新资产主数据:转出方--> 转入方4000003641 (公司代码5000)。

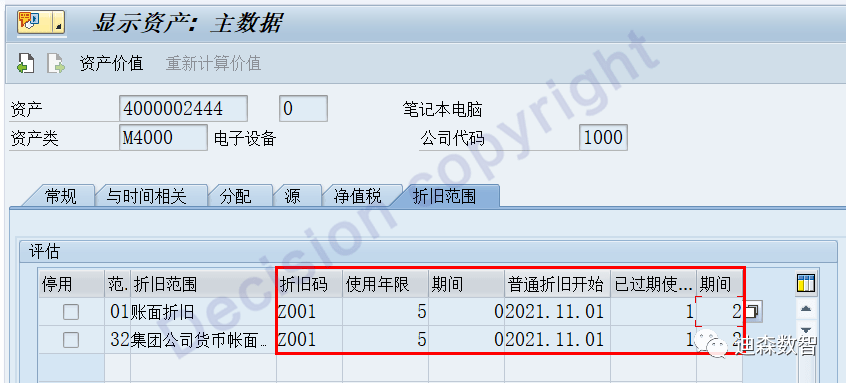

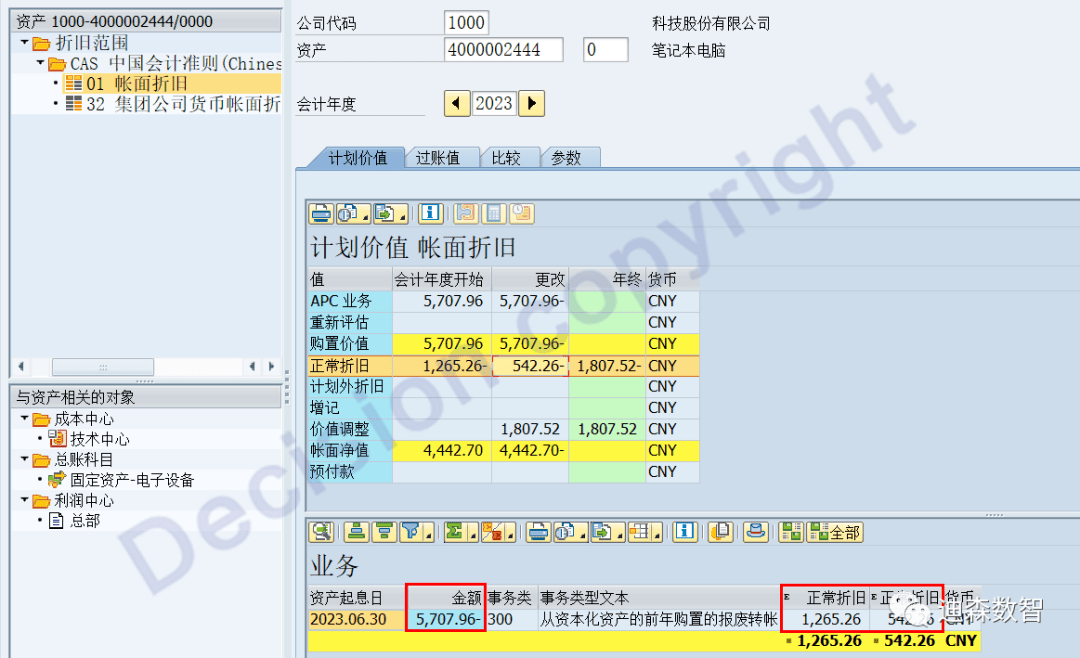

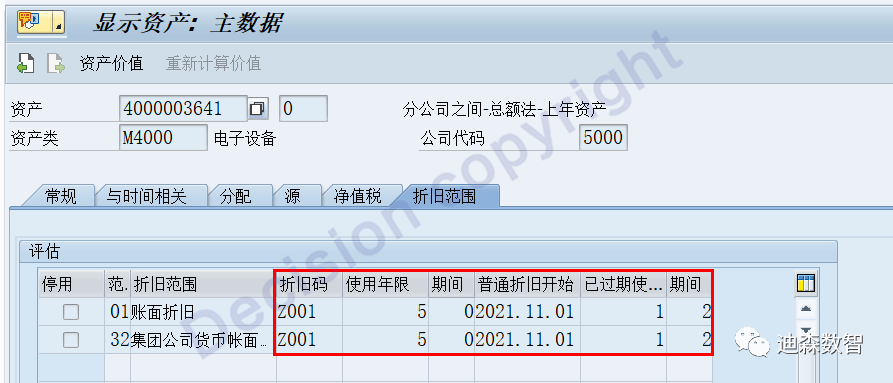

可以看到新资产,继承了原资产的资本化日期、折旧码、折旧开始日期、上年末已折旧年数/月数。

可以看到,新资产带折旧入账,原值:5,707.96元,上年末折旧1,265.26 元,本年折旧542.26元。

场景2:分公司之间-净额法-上年资产

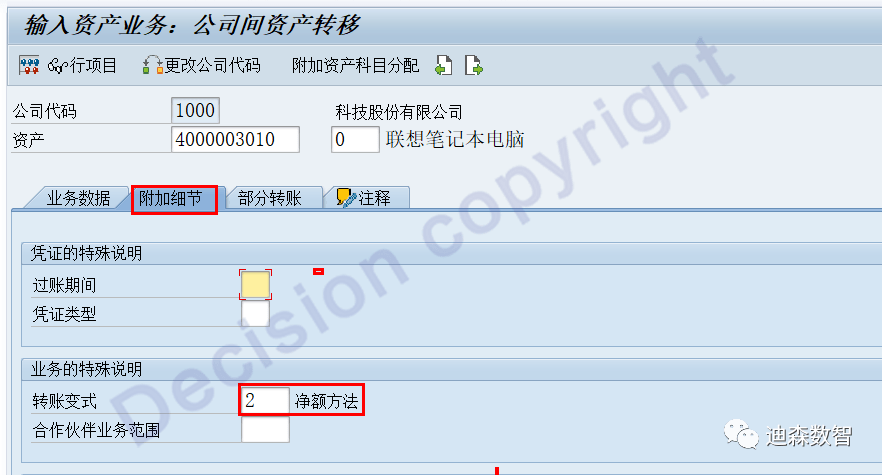

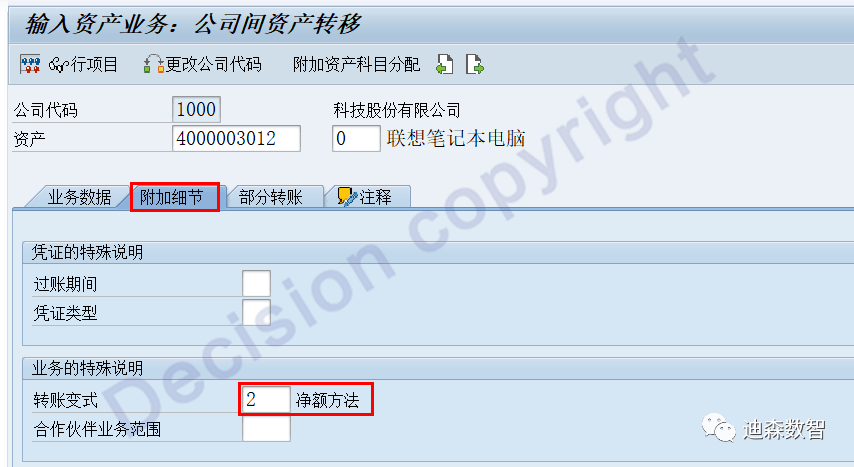

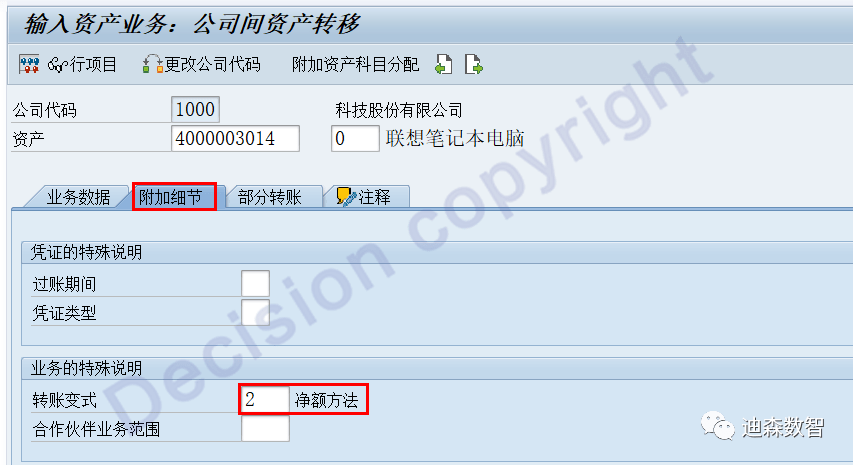

事务码ABT1N ,操作画面,与场景1相同,只有转账变式不同,选择2:净额法。

查看资产主数据,数据结果与场景1相同。

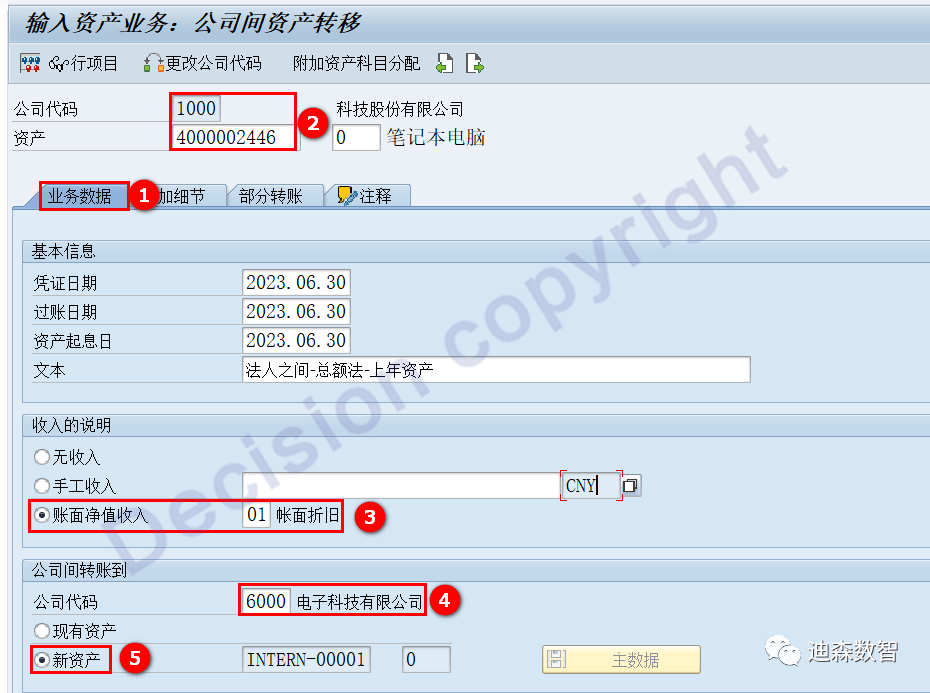

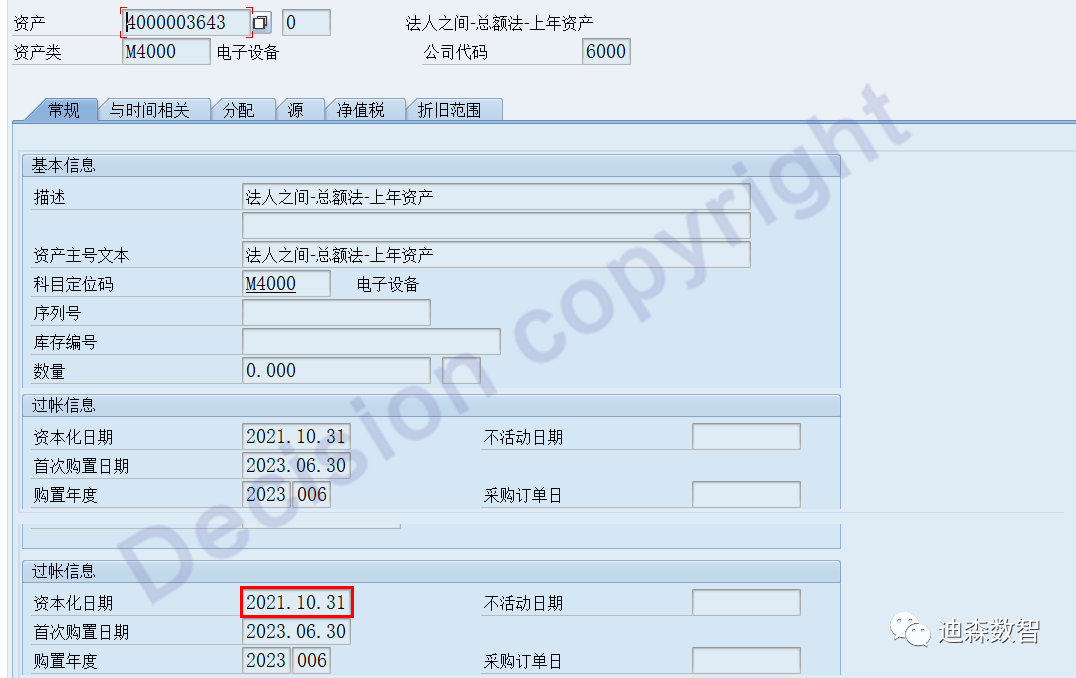

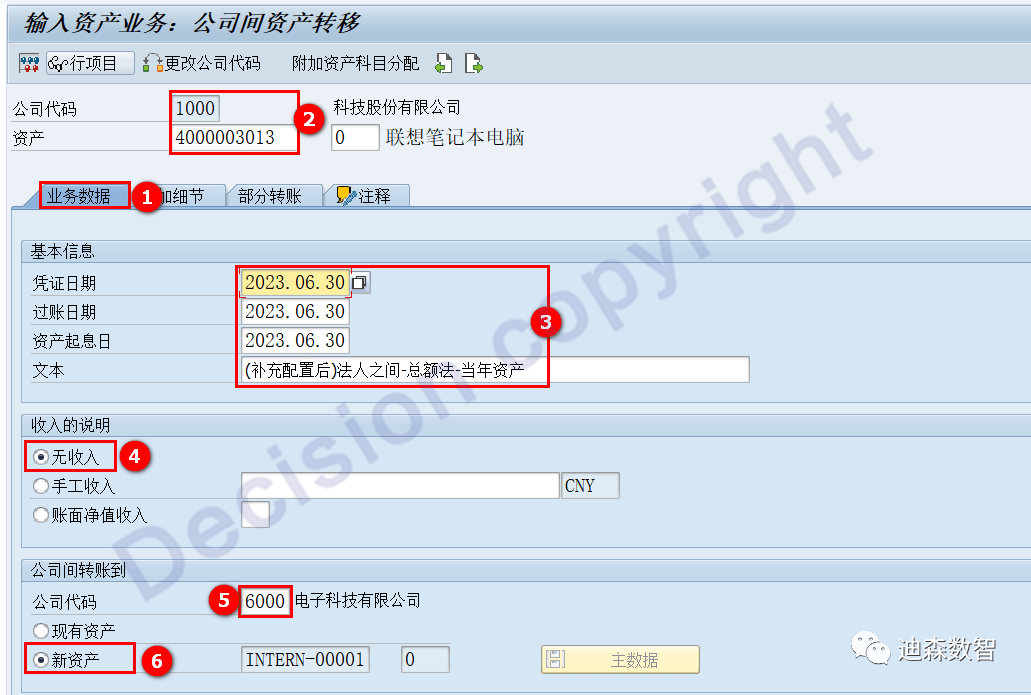

场景3:法人之间-总额法-上年资产

事务码ABT1N ,操作画面,与场景1相同,只是新资产公司代码为6000 转账变式=1总额法

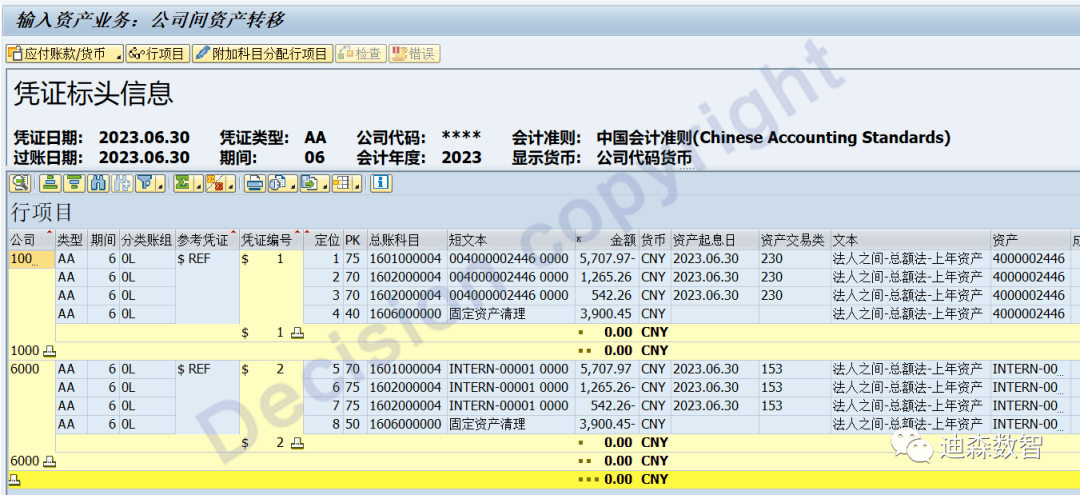

可以看到,公司间资产转移使用的资产交易类型是 230/153。

上述图片可以看到,新资产跨公司继承了:资本化日期、折旧码、折旧年限、折旧开始日期、上年末已折旧年数/月数。

可以看到,新资产带折旧入账,原值:5,707.97元,上年末折旧1,265.26 元,本年折旧542.26元。

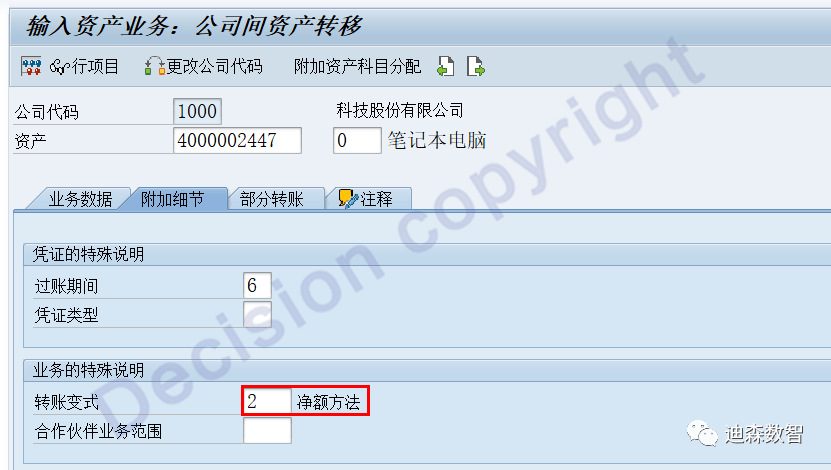

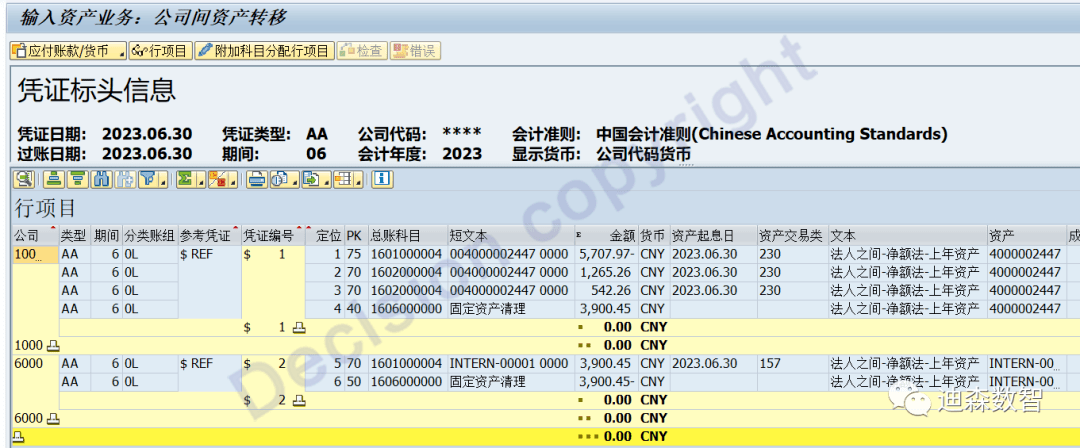

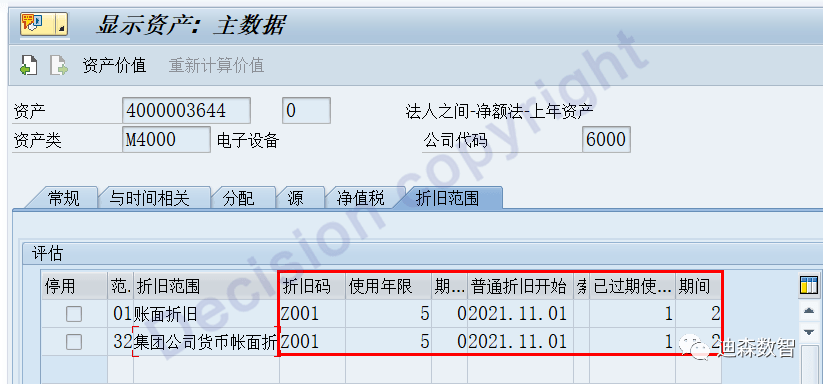

场景4:法人之间-净额法-上年资产

事务码ABT1N ,操作画面,与场景3相同,只是新资产公司代码为6000 转账变式=2净额法

可以看到,公司间资产转移使用的资产交易类型是 230/157。

上述图片可以看到,新资产跨公司继承了:资本化日期、折旧码、折旧年限、折旧开始日期、上年末已折旧年数/月数。

可以看到,新资产不带折旧入账,原值:3,900.45元 = 旧资产净值。

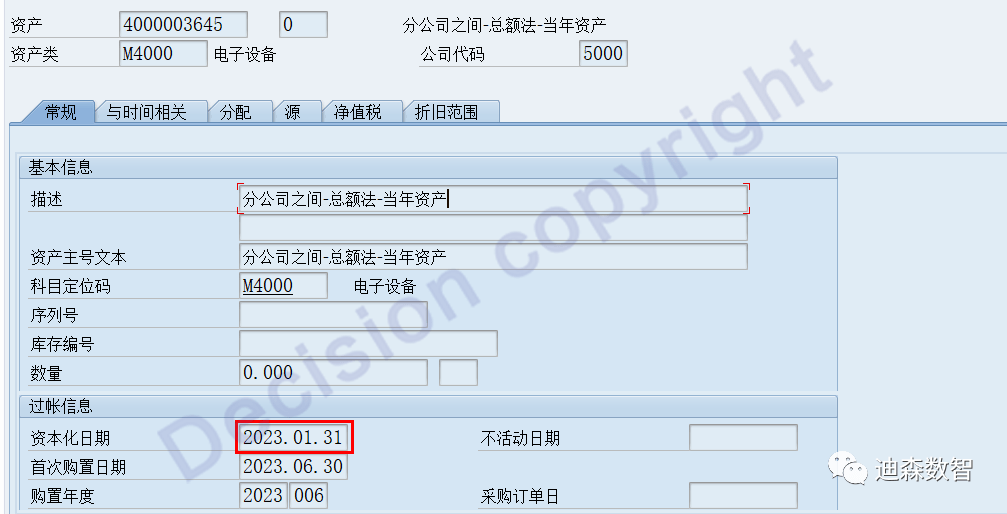

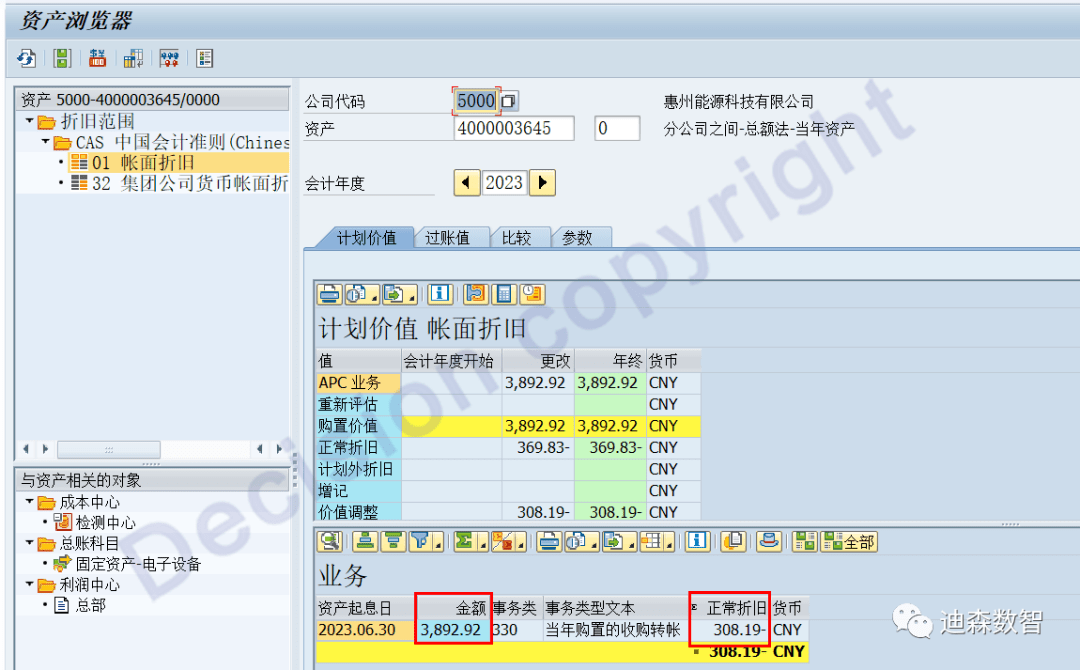

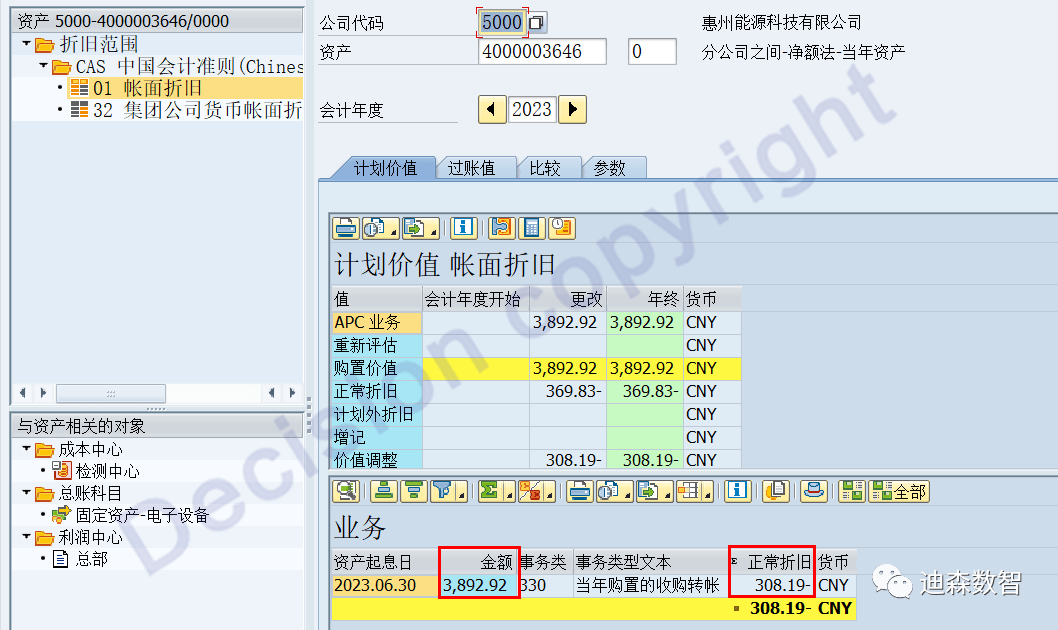

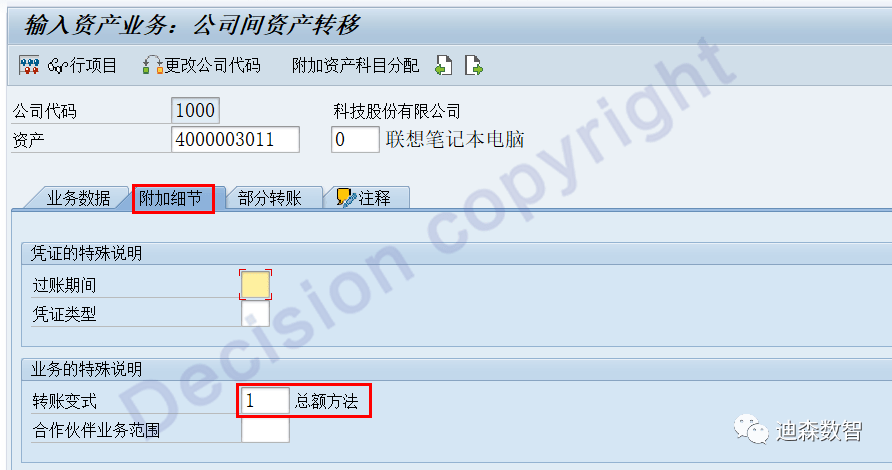

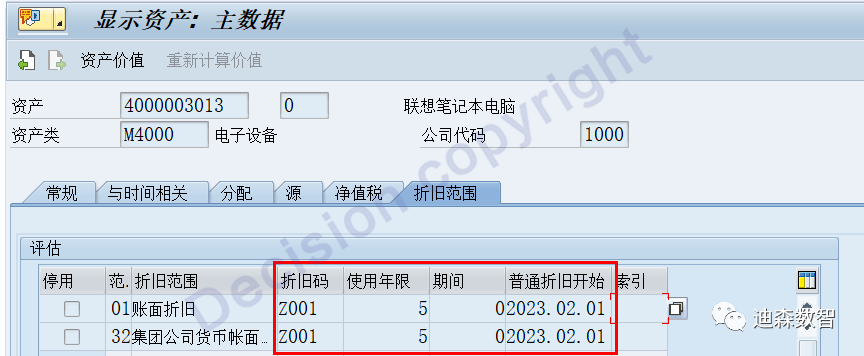

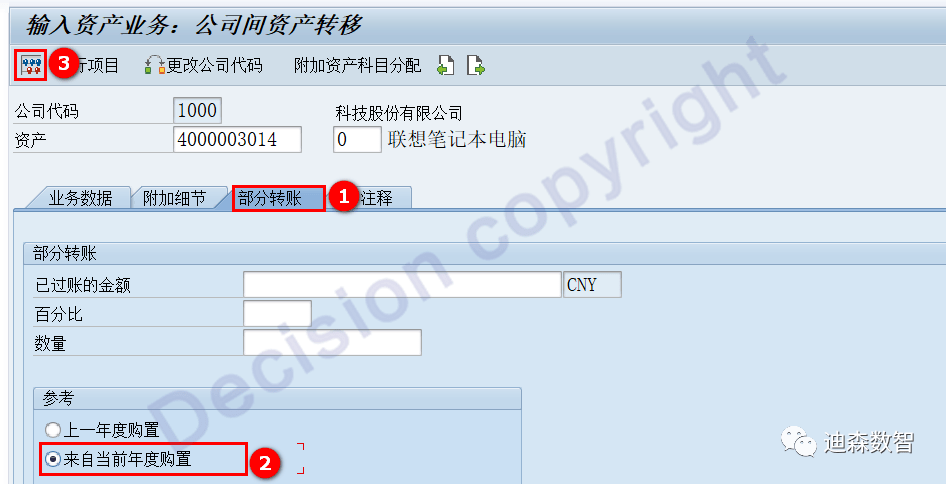

场景5:分公司之间-总额法-当年资产

事务码ABT1N ,操作画面,新资产公司代码为5000 转账变式=1总额法

可以看到,公司间资产转移使用的资产交易类型是 320/330。

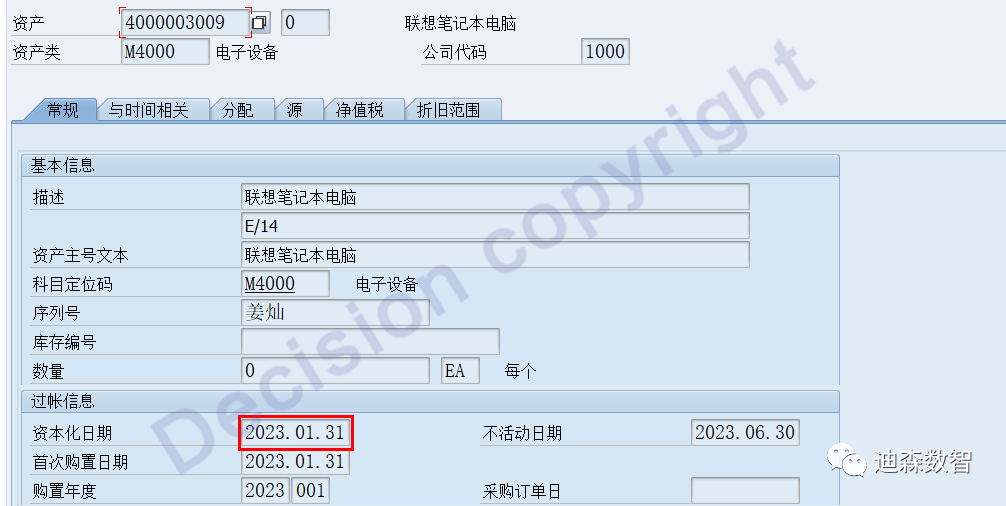

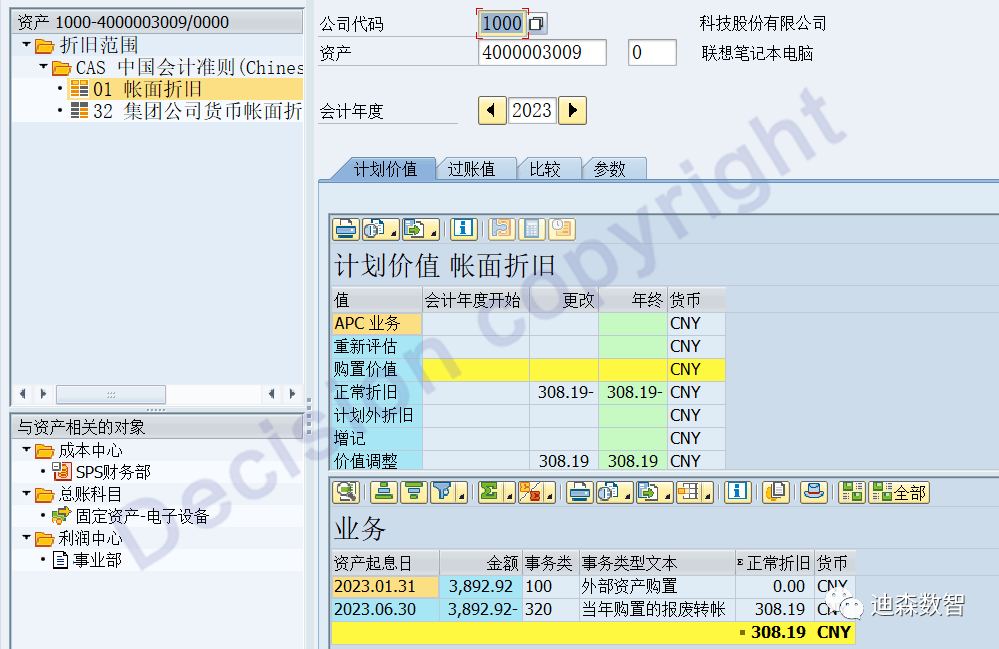

查看旧资产主数据:转出方4000003009 (公司代码1000) --> 转入方。

可以看到,资产转出原值:3,892.92元,转出本年折旧:308.19元。

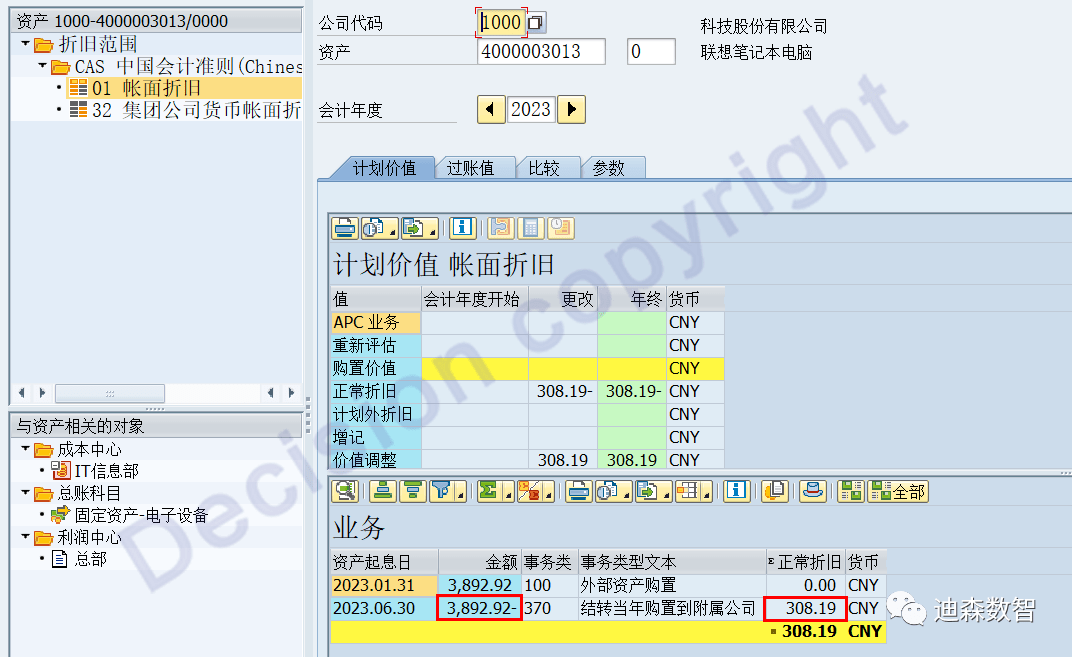

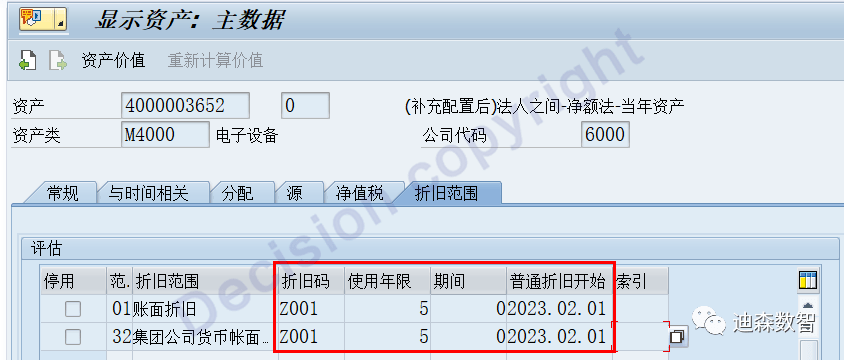

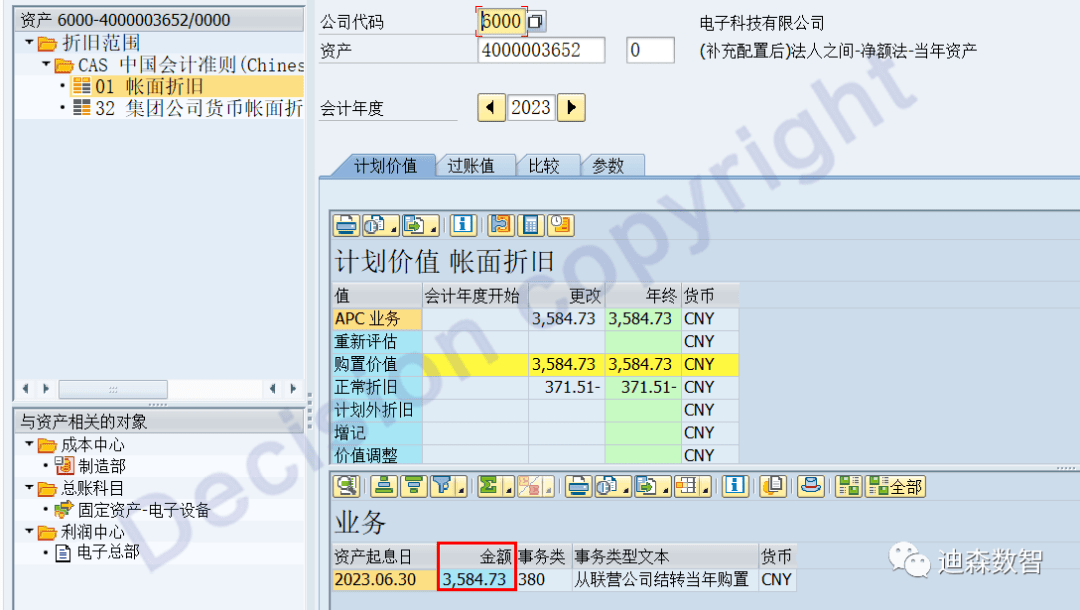

查看新资产主数据:转出方--> 转入方4000003645 (公司代码5000)。

上述图片可以看到,新资产跨公司继承了:资本化日期、折旧码、折旧年限、折旧开始日期、上年末已折旧年数/月数。

可以看到,新资产转入原值:3,892.92元,转入本年折旧:308.19元。

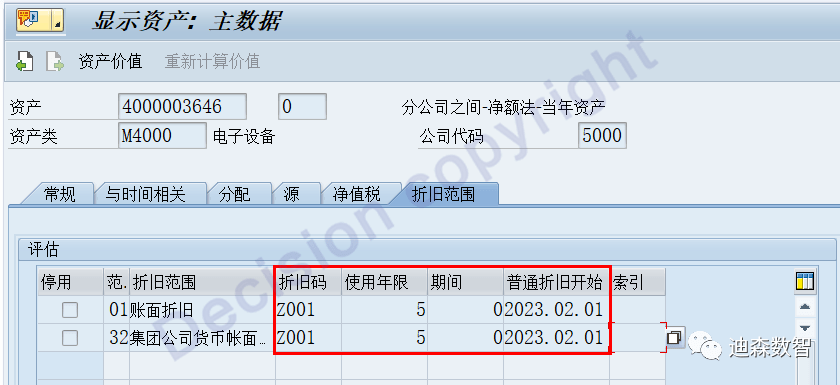

场景6:分公司之间-净额法-当年资产

事务码ABT1N ,操作画面,与场景5相同,只有转账变式不同,选择2:净额法。

可以看到,公司间资产转移使用的资产交易类型是 320/330。

AS03查看新资产主数据。

上述图片可以看到,新资产跨公司继承了:资本化日期、折旧码、折旧年限、折旧开始日期、上年末已折旧年数/月数。

可以看到,新资产转入原值:3,892.92元,转入本年折旧:308.19元。

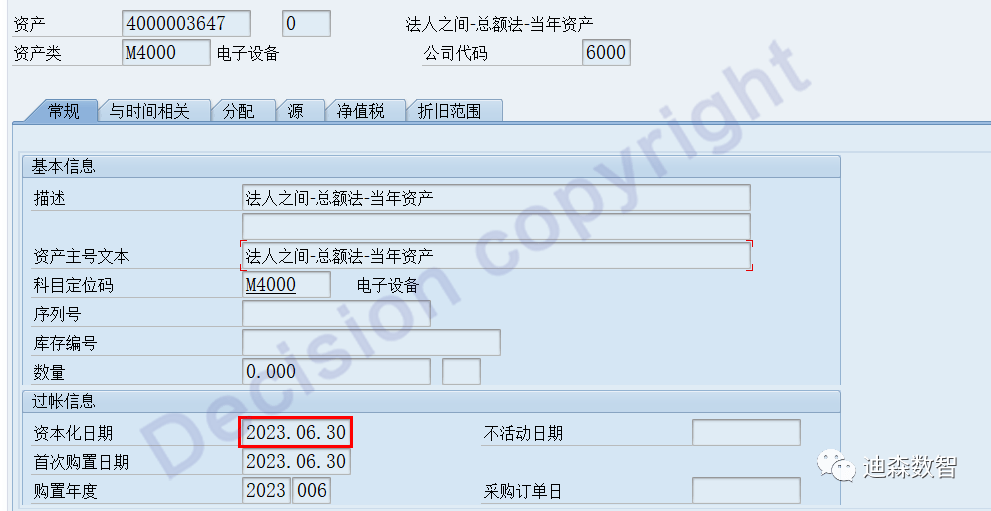

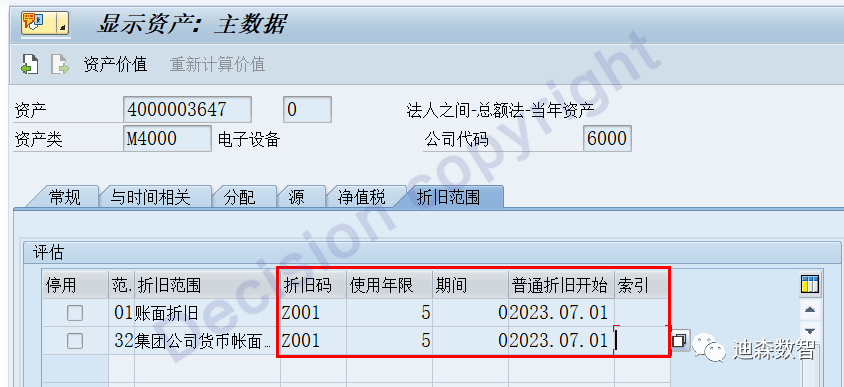

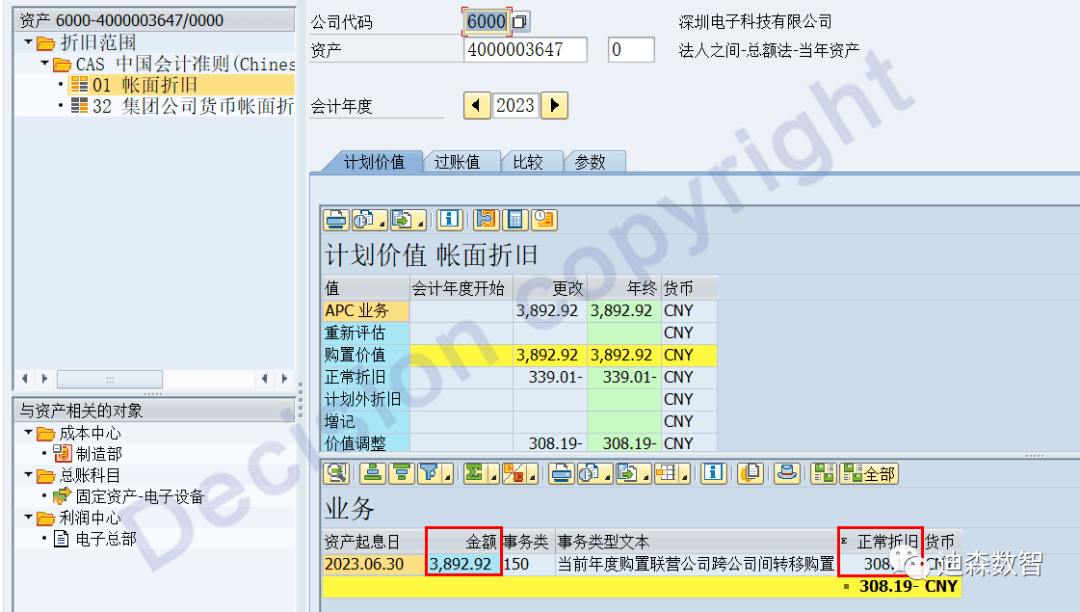

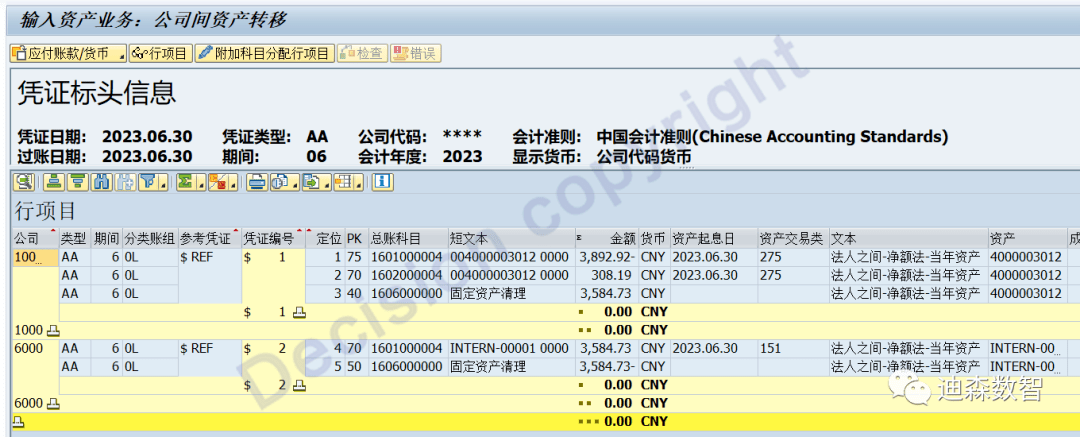

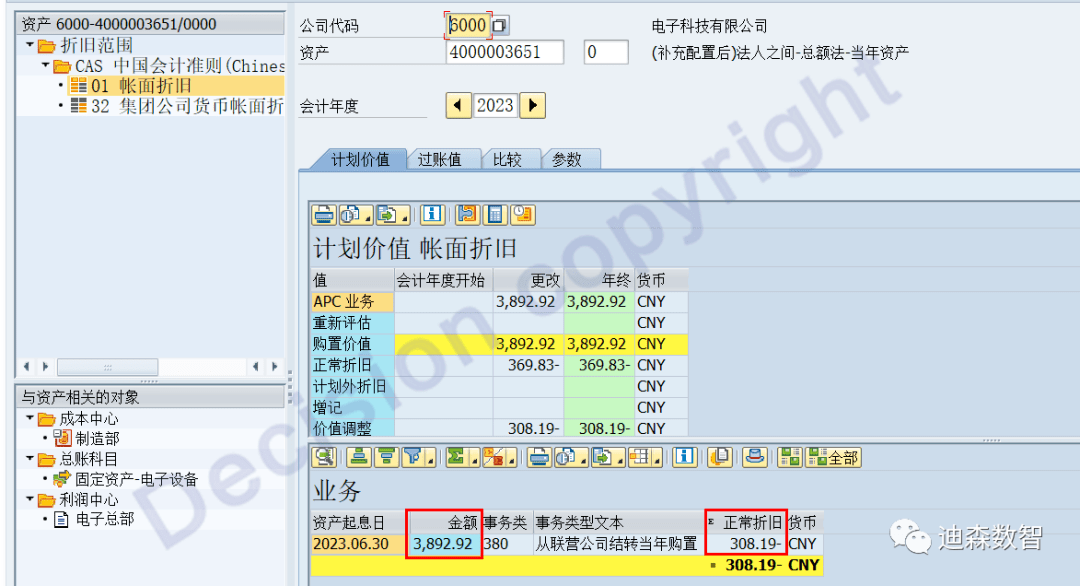

场景7:法人之间-总额法-当年资产

可以看到,公司间资产转移使用的资产交易类型是 275/150。

AS03查看新资产主数据。

可以看到,资本化日期,没有继承旧资产资本化日期,折旧开始日期也没有继承。

可以看到,新资产转入原值:3,892.92元,转入本年折旧:308.19元。

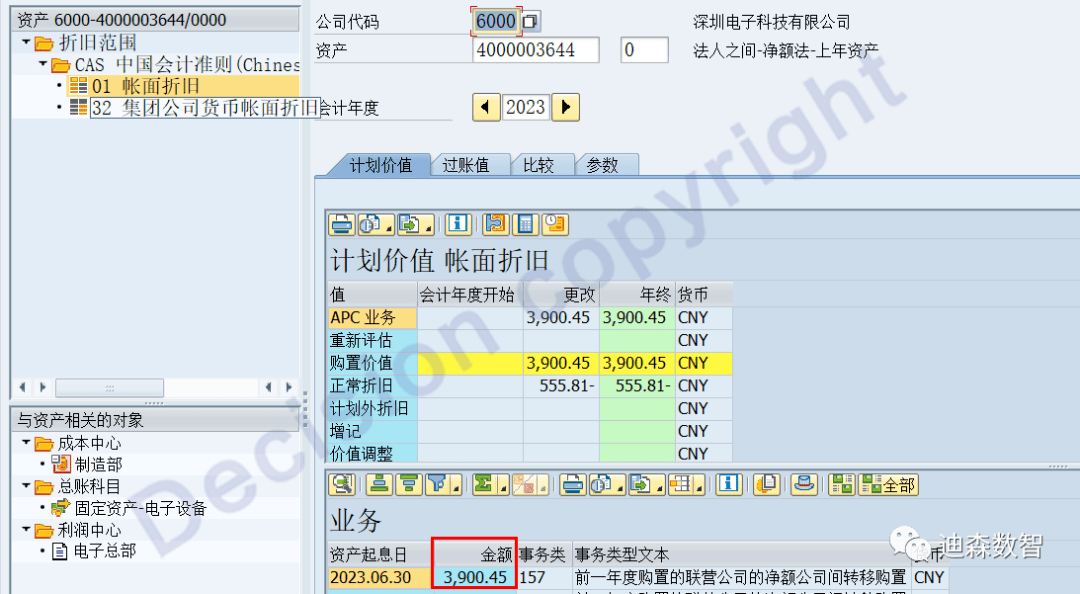

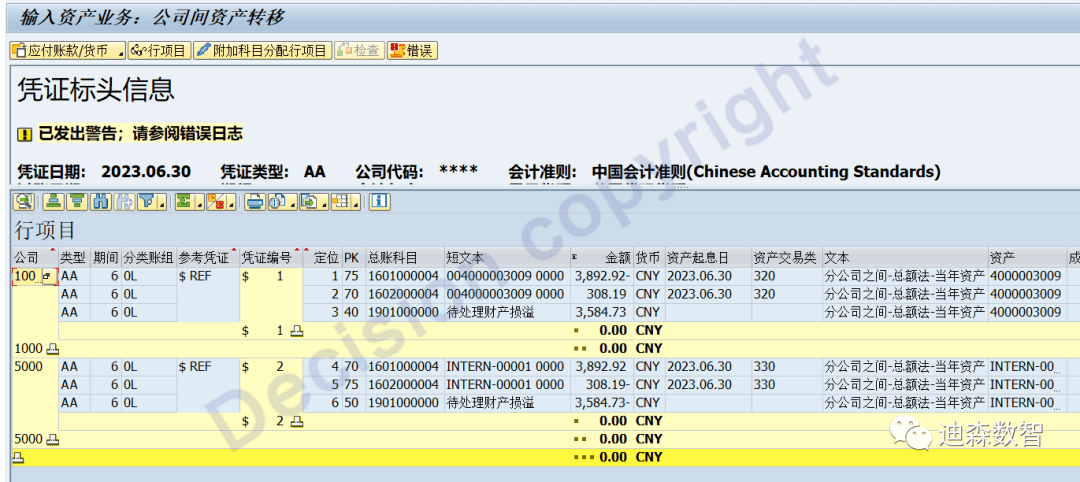

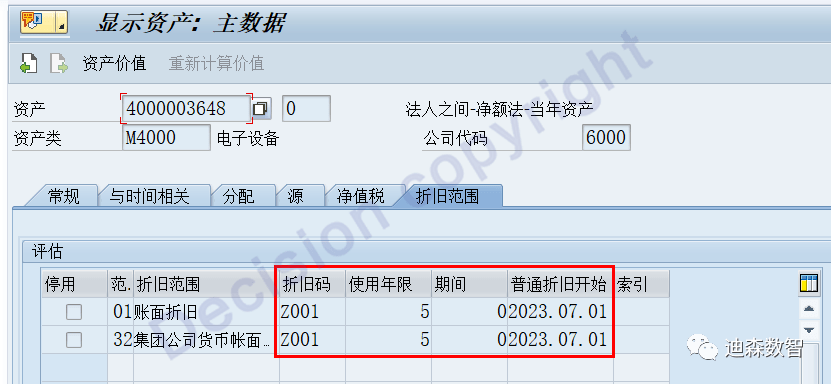

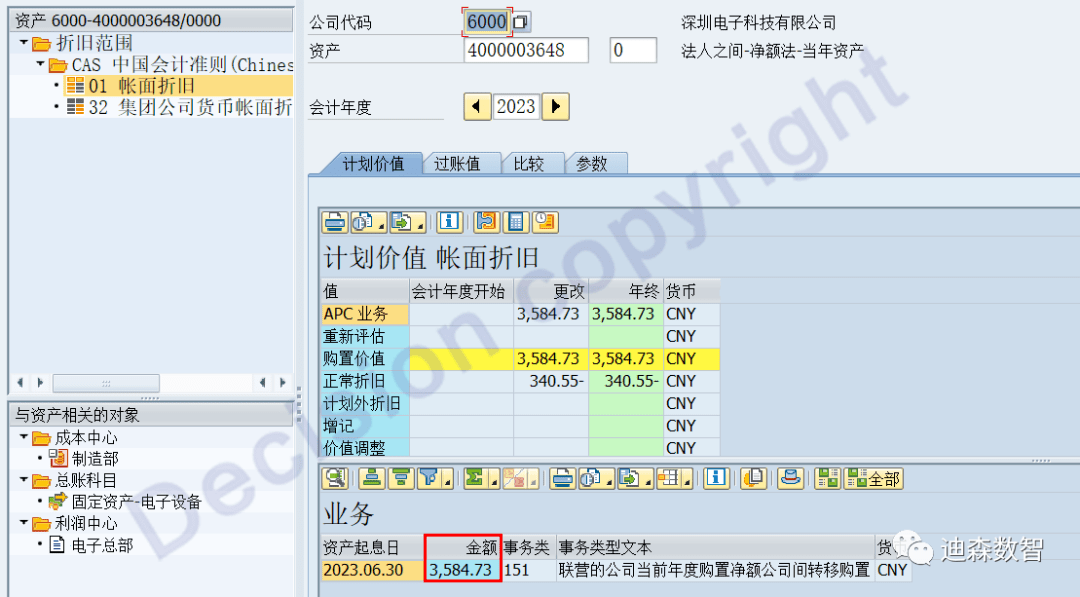

场景8:法人之间-净额法-当年资产

可以看到,公司间资产转移使用的资产交易类型是 275/151。

AS03查看新资产主数据。

可以看到,资本化日期,没有继承旧资产资本化日期,折旧开始日期也没有继承。

可以看到,新资产转入原值:3,584.73元,= 旧资产净值。

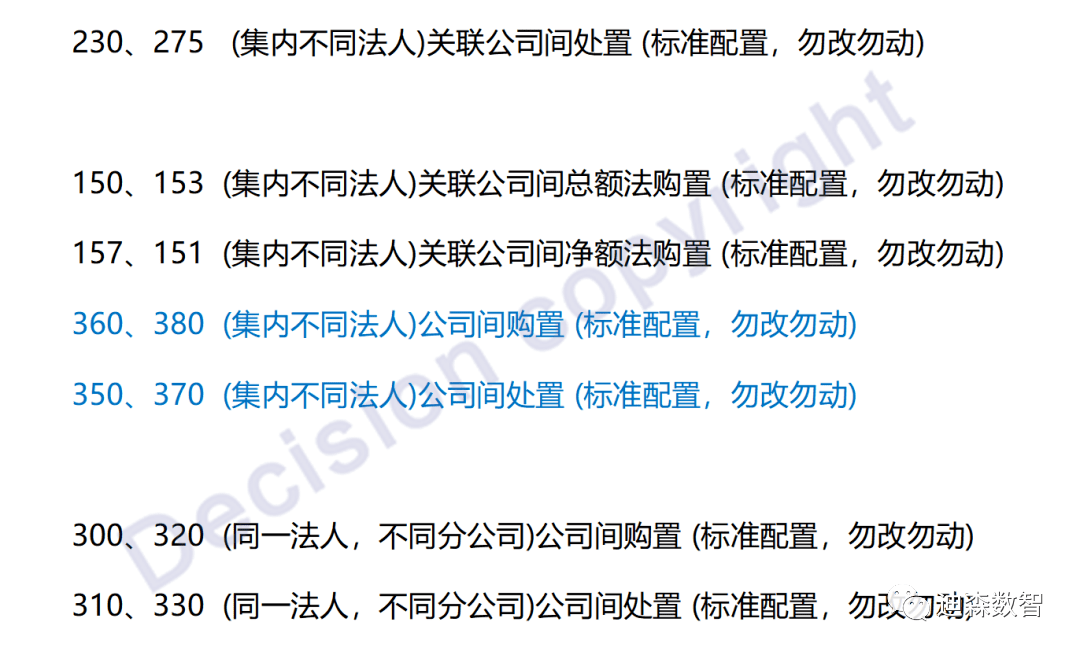

场景中资产事务类型归纳:

另外,法人之间资产事务也可能是350-380的情况,如下:

法人之间资产事务是否使用350-380,是按以下配置:

补充配置1:

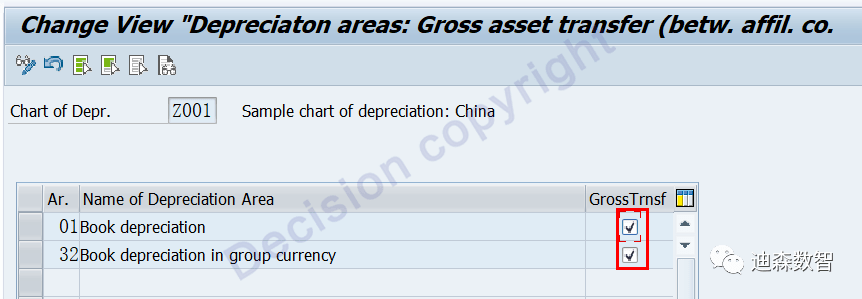

指定集团折旧数据合并准备,事务码 OABE,指在集团内资产转移,带原值和折旧转移。

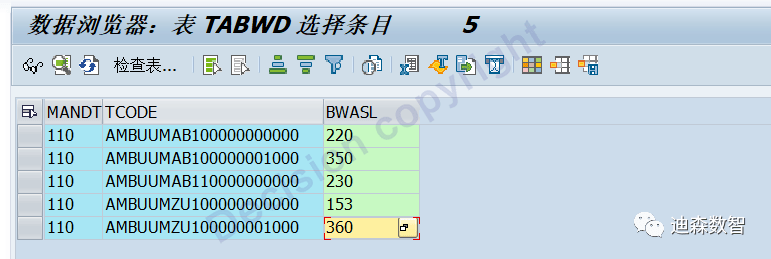

配置后,数据表 T093A-XUMHIS 显示为X。

补充配置2:

指定资产业务默认资产事务类型 (使用默认配置即可) ,事务码SM30 视图V_TABWD。

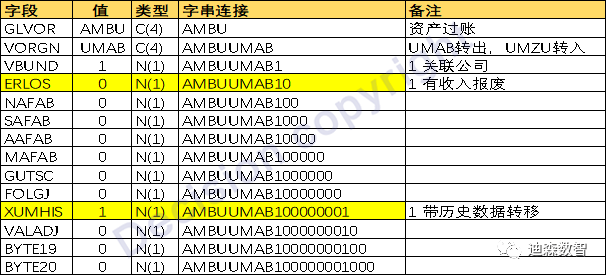

对于公司间资产业务,组合关系如下表,以业务AMBUUMAB100000001000 为例:

配置后,查看数据表——

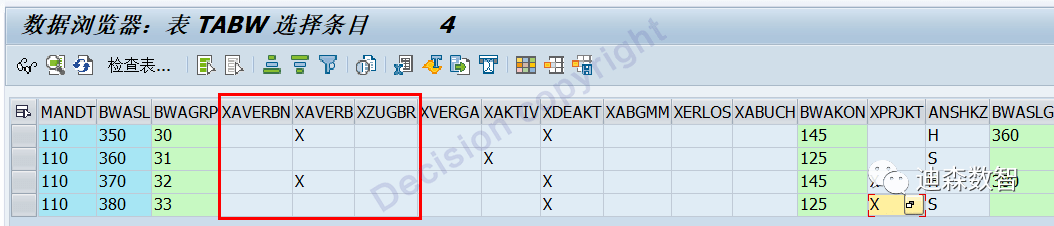

得到T093A-XUMHIS = X时,资产事务类型由 220/230 变为 350;

得到T093A-XUMHIS = X时,资产事务类型由 153 变为 360。

补充配置3:

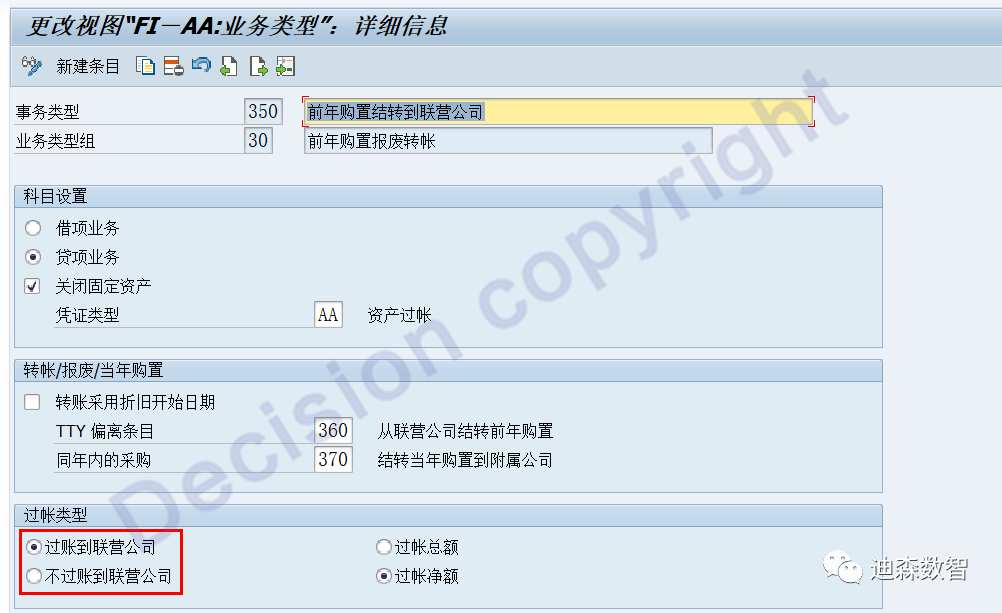

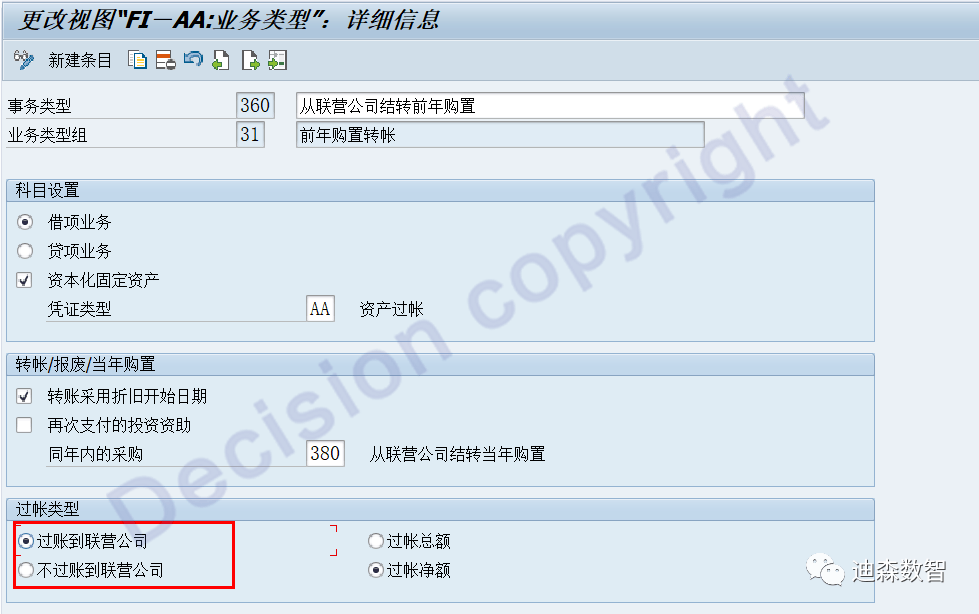

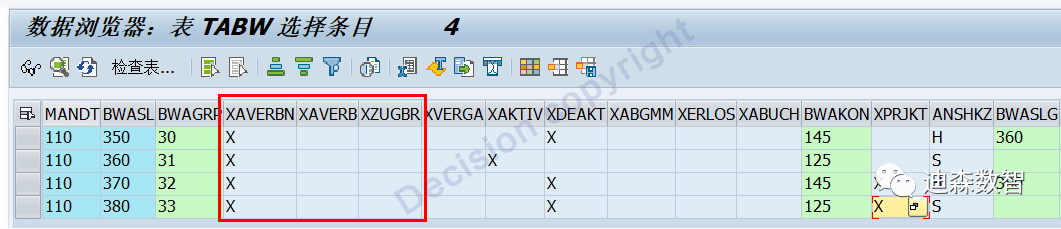

更正SAP的错误默认配置 350-380,事务码AO75 AO76。

(SAP note 3389147 - Transaction types 350/360 有详细说明)

修改配置针对:350、360、370、380 同时修改以下配置,允许联营公司间过账!

修改配置前 TABW数据表

修改配置后 TABW数据表

补充配置后的场景归纳:

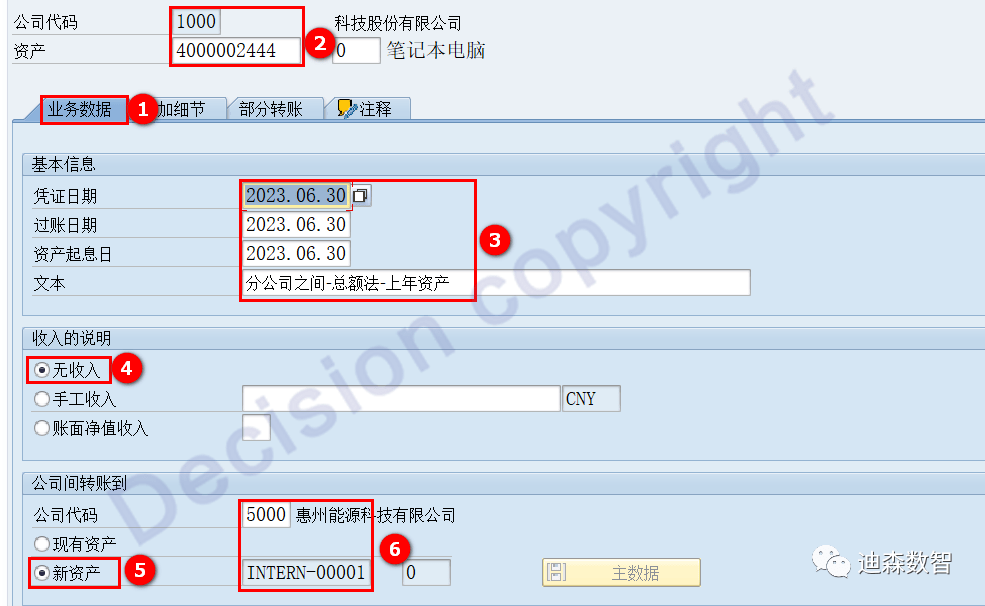

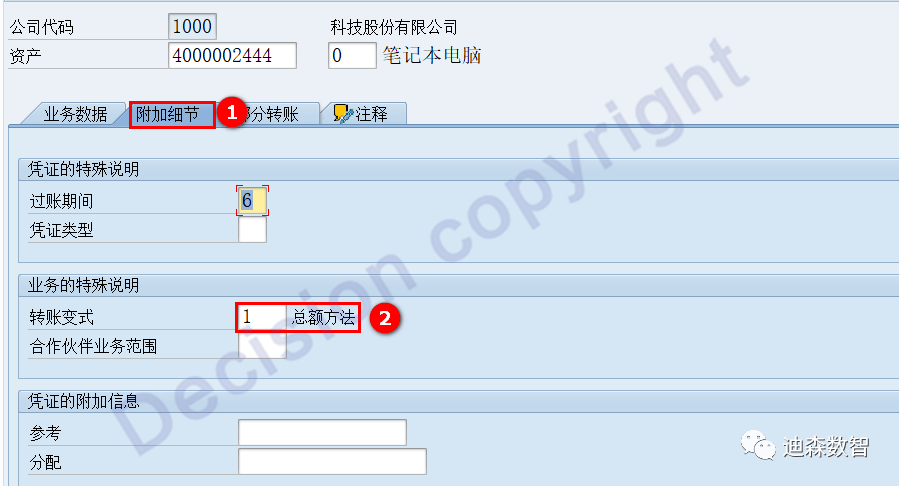

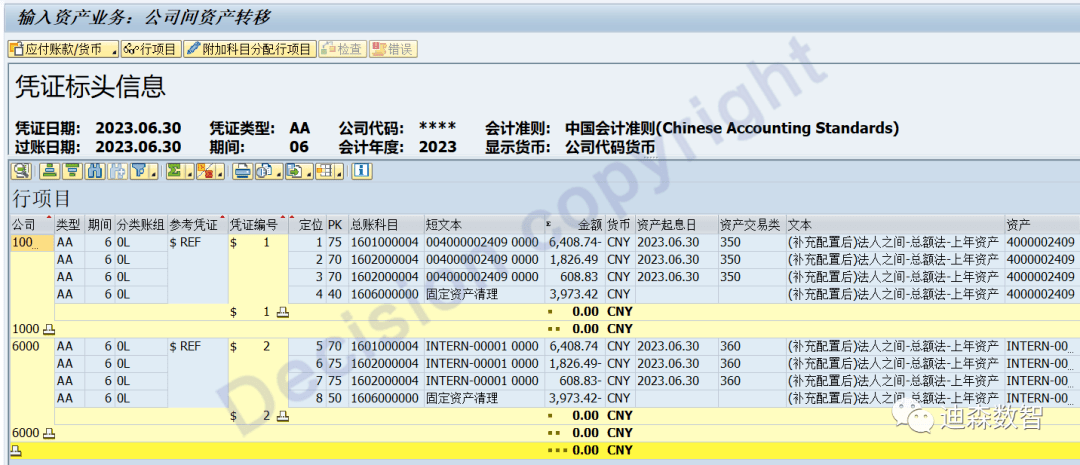

场景9:(补充配置后)法人之间-总额法-上年资产

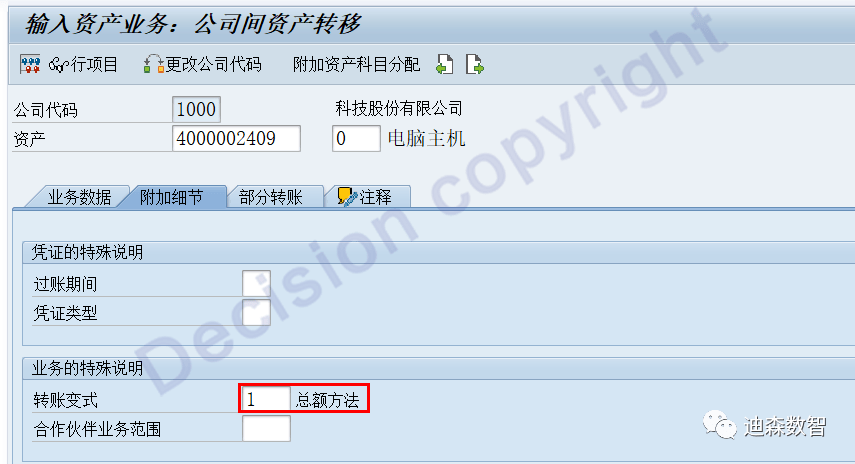

事务码ABT1N ,操作画面,与场景1相同,只是新资产公司代码为6000 转账变式=1总额法

注:选择“无收入” 还是 “账面净值收入” 是结合资产事务类型中的配置来搭配,对于350事务选择无收入,对于230选择 账面净值收入。

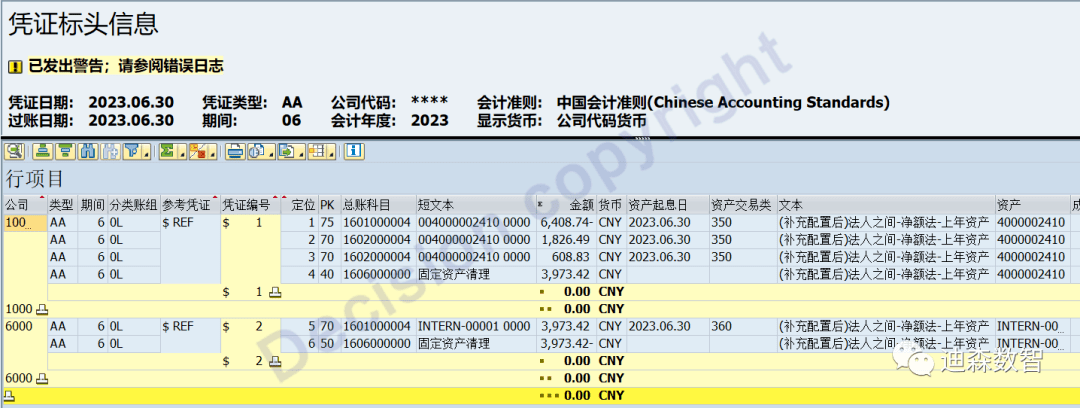

可以看到,公司间资产转移使用的资产交易类型是 350/360。

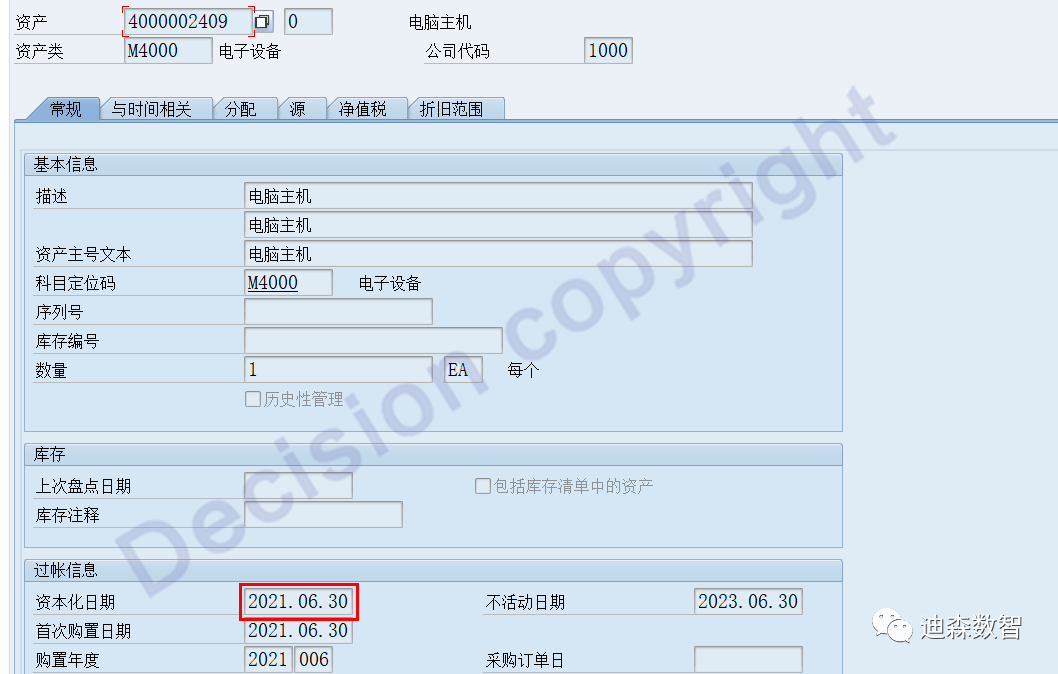

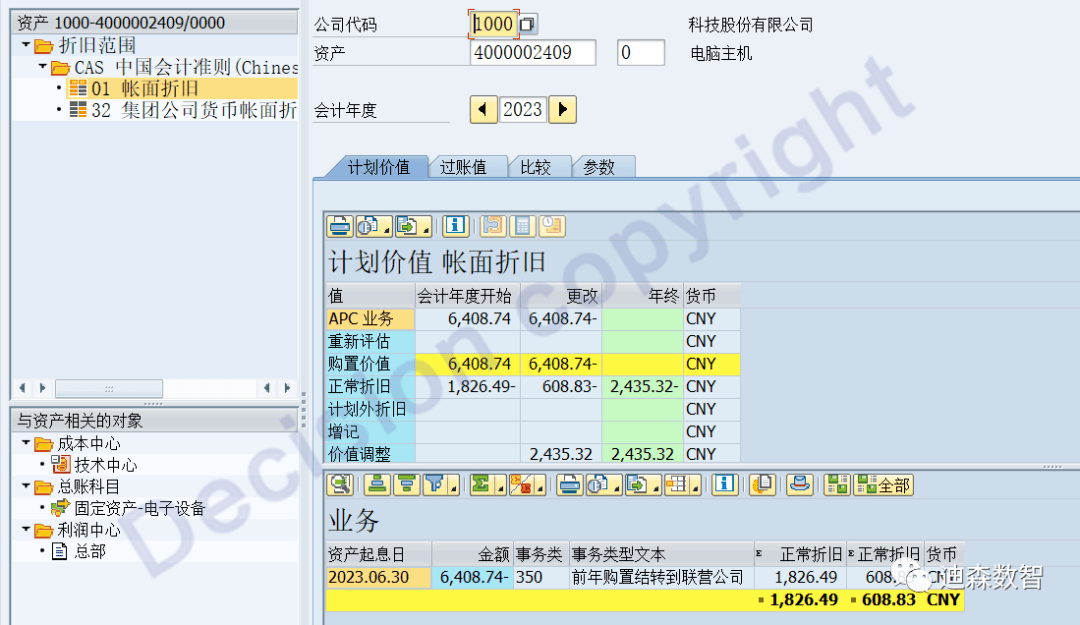

查看旧资产主数据:转出方4000002409 (公司代码1000) --> 转入方。

可以看到,旧资产带转出:原值:6,408.74元,上年末折旧1,826.49 元,本年折旧608.83元。

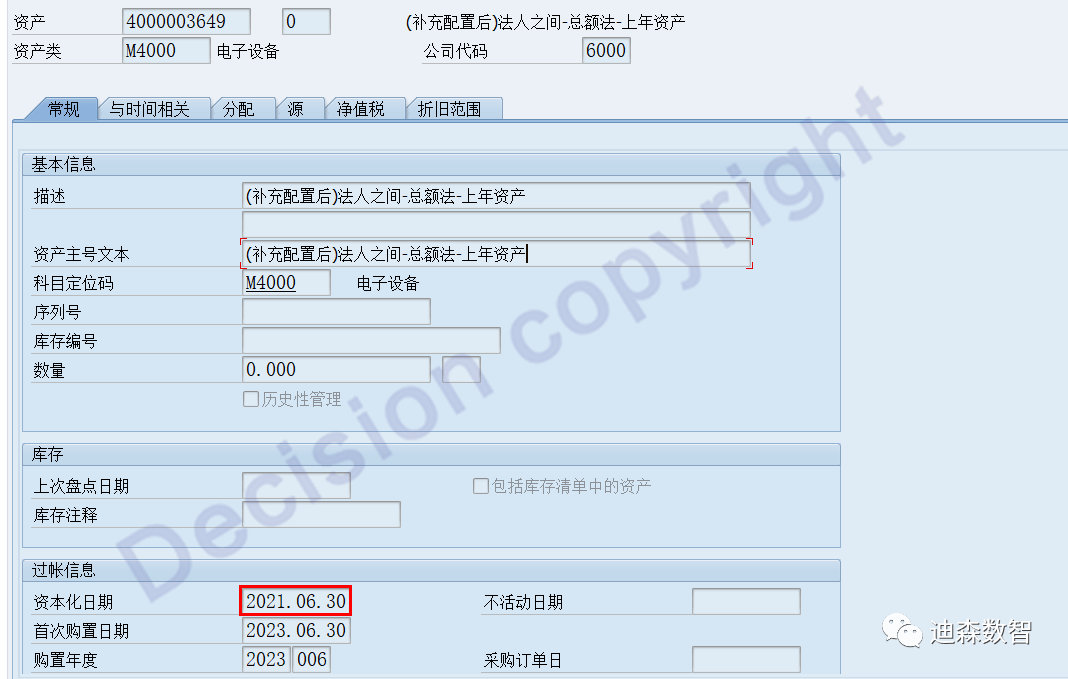

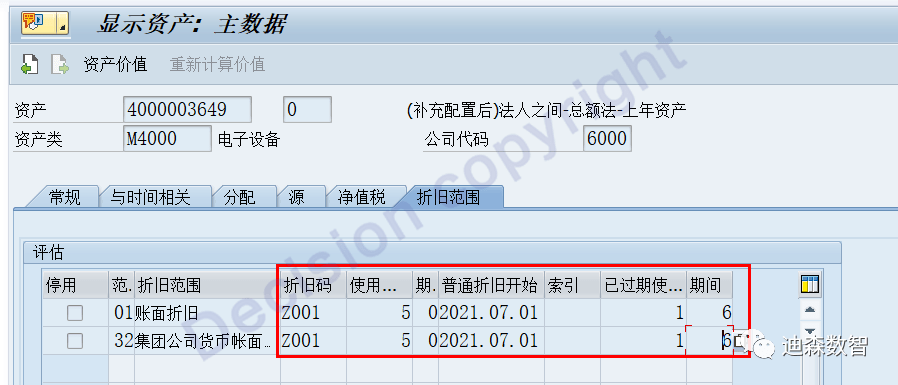

查看新资产主数据:转出方--> 转入方4000003649 (公司代码6000)。

上述图片可以看到,新资产跨公司继承了:资本化日期、折旧码、折旧年限、折旧开始日期、上年末已折旧年数/月数。

可以看到,新资产带折旧入账,原值:6,408.74元,上年末折旧1,826.49 元,本年折旧608.83元。

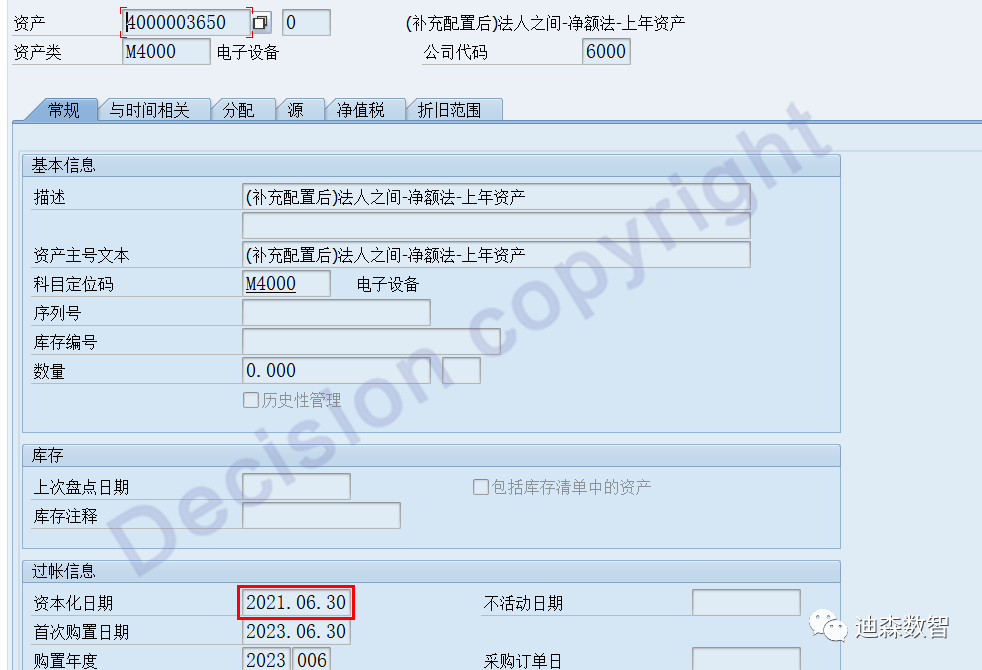

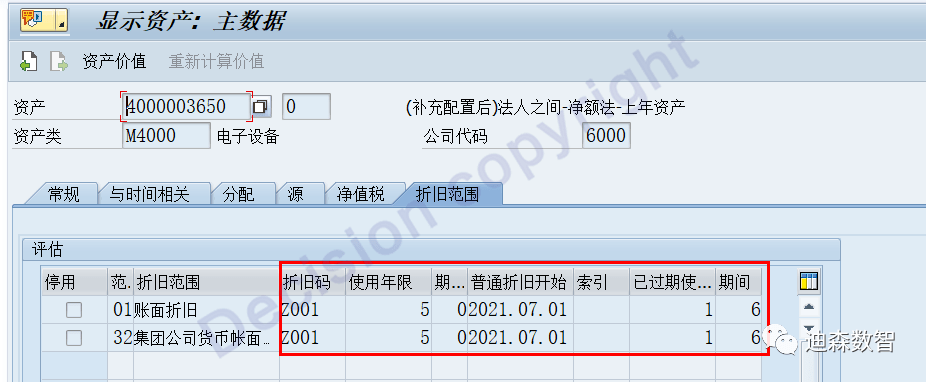

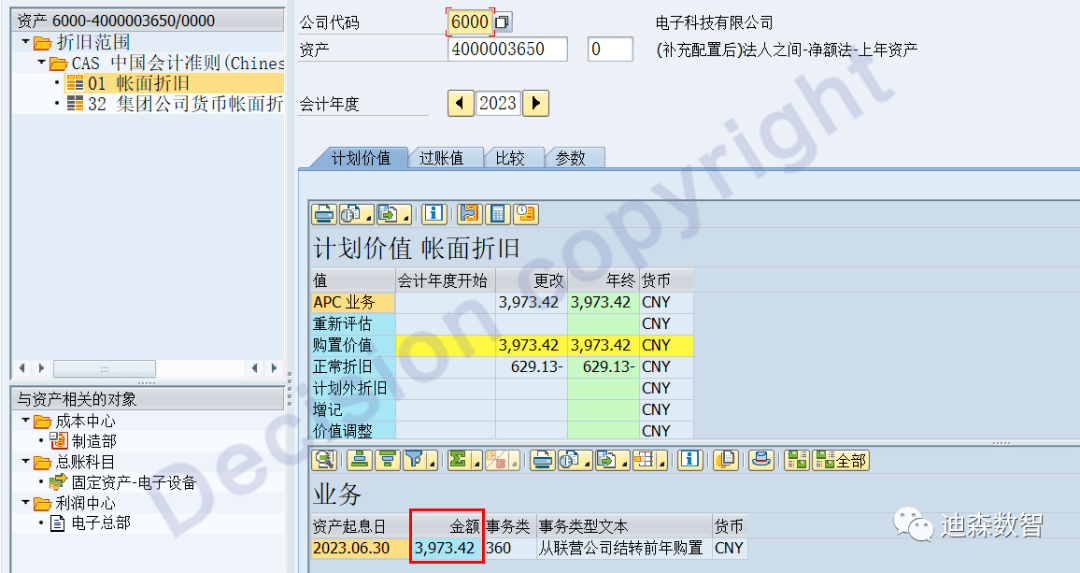

场景10:(补充配置后)法人之间-净额法-上年资产

事务码ABT1N ,操作画面,与场景9相同,只是新资产公司代码为6000 转账变式=2净额法

可以看到,公司间资产转移使用的资产交易类型是 350/360。

AS03 查看新资产主数据。

上述图片可以看到,新资产跨公司继承了:资本化日期、折旧码、折旧年限、折旧开始日期、上年末已折旧年数/月数。

可以看到,新资产不带折旧入账,原值:3,973.42元 = 旧资产净值。

场景11:(补充配置后)法人之间-总额法-当年资产

事务码ABT1N ,操作画面,新资产公司代码为6000 转账变式=1总额法

可以看到,公司间资产转移使用的资产交易类型是370/380。

查看旧资产主数据:转出方4000002409 (公司代码1000) --> 转入方。

可以看到,旧资产带转出:原值:3,892.92元,本年折旧308.19元

查看新资产主数据:转出方--> 转入方4000003651 (公司代码6000)。

可以看到,资本化日期,没有继承旧资产资本化日期,折旧开始日期也没有继承。

可以看到,新资产转入原值:3,892.92元,转入本年折旧:308.19元。

场景12:(补充配置后)法人之间-净额法-当年资产

事务码ABT1N ,操作画面,与场景11相同,只是新资产公司代码为6000 转账变式=2净额法

可以看到,公司间资产转移使用的资产交易类型是 370/380。

AS03查看新资产主数据。

可以看到,资本化日期,有继承旧资产资本化日期,折旧开始日期也没有继承。

可以看到,新资产转入原值:3,584.73元,= 旧资产净值。

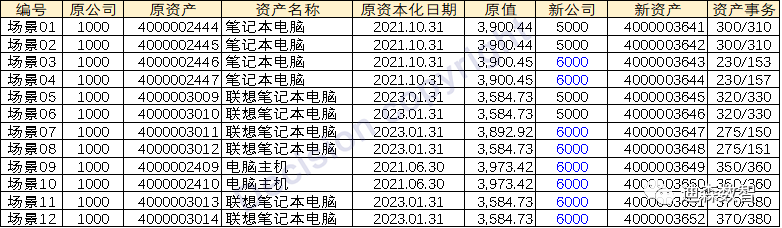

汇总上述测试 新旧资产对应关系:

[总结]

1.公司间资产转移,使用什么 资产事务类型 ?

SAP资产业务中,事务类型太多了,让人眼花缭乱,如何使用?先记一个大概:

1字头 ,购置类;

2字头,处置类;

3字头,转移类;

4字头,资产资本化金额调整;

6字头,折旧调整类;

8 字头,评估增值减值类。

以下是SAP标准配置:

总结:

(1)SAP将同一法人的公司间资产转移,视同资产卡片之间转移,资产事务为300-330!

(2)SAP将不同法人的公司间资产转移,给定两种选择:

- 按 230、275、150、151、153、157 资产事务处理,按报废和购置业务处理,其中,购置业务使用的是区别普通的(关联方)购置;

- 按 350、360、370、380 资产事务处理,按集团内部资产转移业务处理,其中,转移业务使用的是区别普通的(关联方)转移。

2.总额法、净额法的应用总结

(1)对于同一法人下的不同公司间,无论是否选择 总额法、净额法,效果相同,都是:总额法!

(2)对于不同法人下的不同公司间,选择 总额法:新资产继承原资产 折旧条件、原值 、累计折旧!

(3)对于不同法人下的不同公司间,选择 净额法:新资产继承原资产 折旧条件,不继承原值 、累计折旧(只继承净值)!

【服务指南】

如需了解更多SAP课程资讯、项目咨询运维,请拨打迪森官方咨询热线: 400-600-8756

【关于迪森】

全球专业的咨询、技术及培训服务提供商,SAP金牌合作伙伴、SAP软件合作伙伴、SAP实施合作伙伴、SAP官方授权培训中心。十七年品质,值得信赖!