发布时间: 2023-09-28

发布时间: 2023-09-28  浏览次数: 334

次

浏览次数: 334

次

[前言]

迪森之所以在数字化转型项目实施过程中备受企业夸赞,是因为迪森项目过程中都有专家们的保驾护航,为帮助企业在数字化转型项目实施中收获新知识,增长新能力,提高管理视野,减少项目误区,我们特设「迪森专家专栏」,将会有一系列关于数字化转型项目实施方面的文章分享给大家,敬请关注。

本文根据迪森首席财务专家杨勇清老师在SAP ERP领域中的24年丰富经验,结合其在ERP项目实施中发现的普遍误区发表相应的研究心得与建议,为您的SAP财务实施与交付保驾护航。

[问题描述]

在SAP系统中,存货原材料、半成品、产成品、贸易商品采购什么计价方式?V+2还是S+3?在项目中经常遇到这样的问题。

[解决方法]

企业以下两项存货,使用S+3计价方式。

(1) 构成产品的原材料、半成品、产成品;

(2) 集团内购销的存货:原材料、半成品、产成品;

1.计价方式S+3的说明

S是指日常存货日常收发,以标准成本计价,乘以收发数量计算存货金额变动;3是指启用SAP物料分类账功能,进行成本差异分摊。对于入库:存货金额分为两笔:一笔是按标准成本计算的金额,一笔是成本差异;对于出库,日常只记录一笔,按标准成本计算出库。期末运行物料分类账后,将期初差异+入库差异汇总后,在出库数量、期末库存数量上分摊并过账。这样:出库成本就是两张凭证,一张日常凭证是标准成本,一张期末凭证是成本差异。两张凭证相加,就是实际成本。

如果S+3换成财务会计中的计价方式是:月末一次加权平均!

2.计价方式V+2的说明

V是指日常存货日常收发实时移动平均计价。即每做一次收发都会计算一次移动平均单价。每一次入库重新更新移动平均单价,大家能够理解。出库,为什么也会重新计算移动平均价?举个例子,A物料库存数量3个,库存成本金额1元,这时移动平均单价是 333.33元/1000个。出库领用一个,计算领用金额为0.33元,领用后库存数量2个,库存成本金额0.67元,重新计算的移动平均单价是 335.00元/1000个。可以看到,因为出库金额只保留两位小数,导致出库也会影响价格变化。

3.物料分类账是什么功能,有什么作用?

学过财务会计的还记得成本计算方法中,有一种叫产品法成本核算。物料分类账就是产品法成本核算。即:按每一个物料的发收存核算实际成本。生产订单核算的是每个工单的生产成本;委外加工采购订单核算的是委外生产成本;网络工单核算的是项目工单成本;采购订单核算的是采购成本。大型企业的存货可能存在多个来源方式,可能是自制生产+委外加工+采购+集团兄弟公司调拨+…,汇总多个来源的同一物料成本之后,面对出库,也有多个去向:生产领用、部门领用、销售出库、样品出库、集团内销售…,然后还有期末库存。这时完整核算一个物料的成本,就需要物料分类账了。

物料分类账主要以下以作用:

① 按每个物料计算差异、分摊差异;实际成本 = 标准成本 + 差异;

② 计算每个物料实际成本,每批出库实际成本、期末实际成本;

③ 还原半成品、产成本的料工费组件;

④ 启用多重评估时,同时计算三套成本:法人成本、集团成本、利润中心成本;

⑤ 启用多重评估时,还原存货中,法人成本含多少集团内未实现毛利;

⑥ 启用多重评估时,还原存货中,集团成本的料工费成本组件;

⑦ 出具完整存货收发存报表,期初、期末与总账科目一分不差,收发数量金额与凭证一分不差;

⑧ 启用多重评估时,还可以出具集团版收发存报表、利润中心版收发存报表;

⑨ 启用多重评估时,同一笔销售收入毛利分析时,可以匹配法人成本、集团成本、利润中心成本来分析三个视角的毛利;

4.为什么不能使用V+2计价?

①原材料不能使用V价

1.1 原材料每一笔采购入库,都是按采购订单价格暂估入库,不是最终采购结算价格;采购订单价格,有一些时浮动价,即:按市场价为基础浮动,入库时按一个预定价暂估,期末结算时才能确定价格。原材料有品质有瑕疵、有杂质、含量不稳定、交货延迟、外观不良 等让步接收后,采购结算时通常会扣款。另外企业采购可能涉及阶梯价,达到阶梯价的哪个层级,需要期末结算时才知道。还有采购返利、还有采购过程中的计划外费用(运费、仓储、去杂质、去毛刺)。这几种差异都时事后才确定,入库时、领用时还不能确定。

1.2 原材料还可能来自集团采购,集团内销售方的成本,需要期末成本结算后才确定。启用三重评估时,平时集团内采购的原材料集团成本也不能真实还原。

②自制生产的半成品、产成品,不能使用V价

2.1 生产订单中投入的只有原材料实际领用数量;但不是全部材料实际使用数量。胶水、焊锡丝、螺丝、胶条等材料,日常只有标准消耗,需要等到期末车间现场盘点后才能确定当月消耗,还要将差异分摊。

2.2 生产订单报工时,使用的工、费作业价格,都是计划作业价格。因为生产车间的工资、办公、水电、折旧等,月底才能确定。且当月车间生产效率,能提供多作业量,能生产多少个订单,都需要在月底确定。

2.3 有人会问,生产按计件工资,人工费用不是可以确定吗?我的回复是:只是部分确定。生产线直接人员的工资计件计算,但不是全部:还有全勤奖、绩效奖、年假、职工脱岗培训、社保、公积金… 这些也是人工费的组成部分,但不能精确到每件产品。

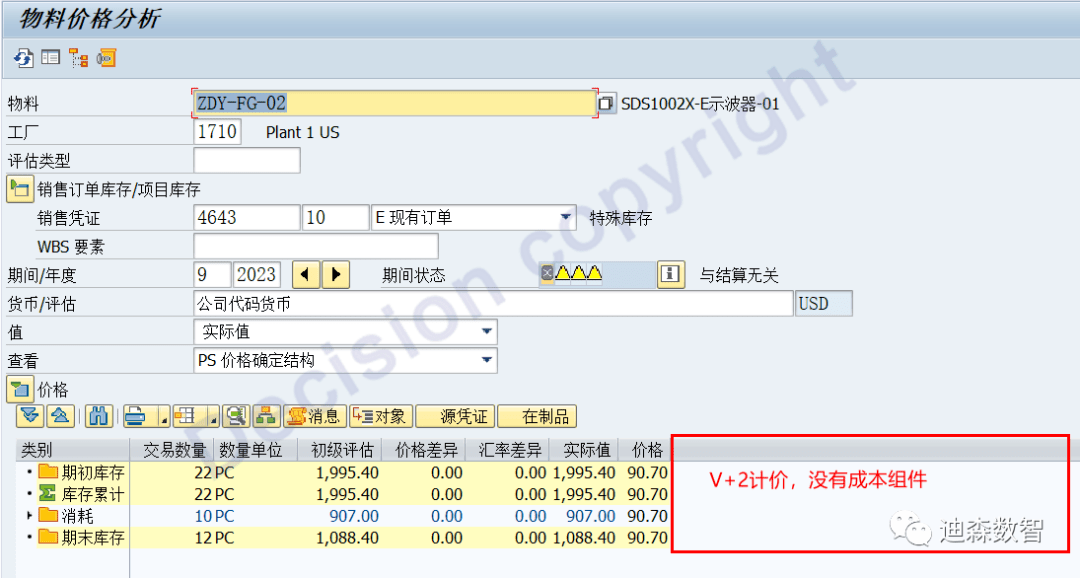

③V+2计价后,物料分类账中,看不到成本料工费组件构成

以下是V+2

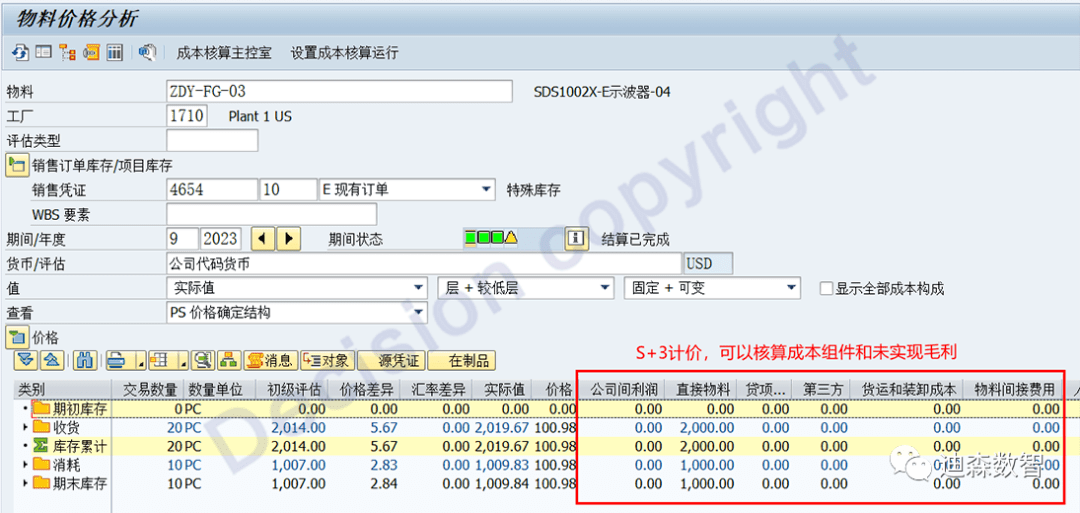

以下是S+3计价,可以看到成本组件

5.能不能使用V+3计价?

能不能使用V+3计价,即:日常实时移动平均,期末使用物料分类账补充分摊差异。想法挺好,SAP系统没有这个计价方式。虽然也可以看到V+3的物料主数据,但是这个计价方式是名义计价,不是用于存货计量,记账的计价。例如:启用批次分割评估后,“A物料+1001工厂“ 层级计价方式为:V+3,在

“A物料+1001工厂+Z001批次“、“A物料+1001工厂+Z002批次“、“A物料+1001工厂+Z001批次“… 计价方式为:V+2 或 S+3。“A物料+1001工厂“ 存货的数量、金额,都是以下面各批次的汇总,所以显示为V+3,这个V+3不能用于存货计量记账。

6.哪些存货可以使用V+2?

办公用品、消耗品、劳保用品,可以使用V+2计价,也可以使用S+3计价。

7.对于全部物料

物料主数据会计视图1,勾选上:ML作业 ,因为需要通过物料分类账报表出具全部物料发收存!

如果不勾选,向审计出具物料收发存报表时,就需要出具多个报表,凑起来才能与总账存货金额核对上。

8.企业的原材料价格波动很大,S+3月末一次加权平均,不能在日常反映价格波动?

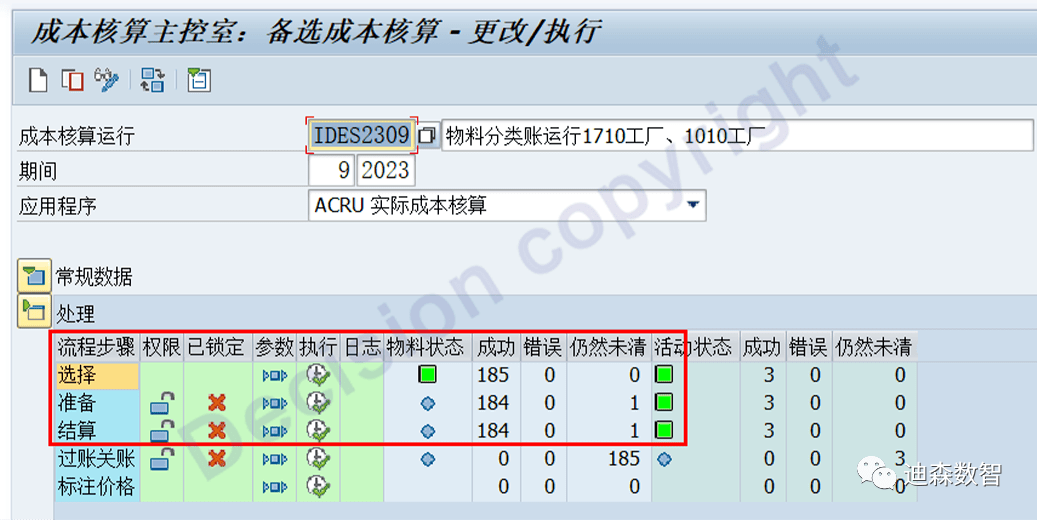

这是误解,S+3计价是月末一次加权平均,这是指期末锁定差异过账只能月末处理一次。对于全月加计算成本差异,计算出库、期末应承担差异,可以随时计算,且计算结果随时查询。

物料分类账的前三步,每天都在可计算运行,不需要待到月末!!!只有第四步过账,需要等到月末处理。前三步运行后,就可以查询物料分类账的报表!!!

如果每天(或每小时)运行CKMLCP物料分类账,就相当于实时移动平均,只是不做最后过账锁定。

9.为什么国内前面十几年内做的项目,启用物料分类账时,很企业原材料使用V+2计价?

因为以下原因:

① 早期SAP物料分类账功能不够强大,缺陷较多;ECC6.0 EHP4之后功能趋于完善;

② S4HANA版后,物料分类账功能更为强大,运行速度也更快(基本上半小时内完成)!

③ ECC系统中物料分类账,对标准成本要求较高,必须在月初发布,且物料移动未发生之前

④ ECC系统中物料分类账,对资源占用较大,运行较慢,经常时运行3-4小时;

⑤ 物料分类账功能对实施顾问要求较高

- 实施顾问需要全面了解移动类型对物料分类账的影响;

- 实施顾问需要全面掌握标准成本计算、标记、和发布,了解标准成本逻辑;

- 实施顾问能正确创建自定义移动类型,并根据需要调整物料账为入库或出库;

- 实施顾问全面掌握未分摊、未分配逻辑,能处理未分摊、未分配差异;

- 实施顾问全面掌握成本组件构成;

- 实施顾问了解物料分类账数据表结构,能清晰描述报表FS(因为物料分账报表需要开发)。

⑥ 启用三重评估对实施顾问要求更高

- 实施顾问需要全面了解平行分类账

- 实施顾问需要全面了解三层评估处理逻辑

- 实施顾问需要全面掌握三层评估的标准成本发布

- 实施顾问需要全面掌握集团存货购销的处理方案

- 实施顾问全面掌握未实现毛利计算逻辑和调整方案;

- 实施顾问掌握集团收发存、利润中心收发存报表出具方案。

如您想咨询更多有关于数字化转型项目的问题与需求,了解迪森更多的创新解决方案,欢迎您联系迪森,我们将为您答疑解惑。

咨询热线: 400-600-8756

微信:Decision_SAP

邮箱:public@decision-it.com

注:此文章为杨勇清原创作品,任何个人或机构未经过其同意,不得擅自转载或大段引用于商业用途。

【服务指南】

如需了解更多SAP课程资讯、项目咨询运维,请拨打迪森官方咨询热线: 400-600-8756

【关于迪森】

全球专业的咨询、技术及培训服务提供商,SAP金牌合作伙伴、SAP软件合作伙伴、SAP实施合作伙伴、SAP官方授权培训中心。十七年品质,值得信赖!